چکیده

هدف – این مطالعه با هدف بررسی رضایت مشتری از استفاده از چت بات های بانکی و تأثیر اعتماد درک شده به چت بات ها و شهرت بانک ها بر رضایت مشتری انجام شده است.

طراحی / روش شناسی / رویکرد – نظرسنجی در ترکیه شامل 240 مشتری انجام شد که تراکنش های بانکی را با استفاده از چت بات تجربه کردند. برای بررسی روابط بین متغیرها از مدلسازی معادلات ساختاری حداقل مربعات جزئی (PLSSEM) استفاده شده است. داده ها با استفاده از نرم افزارهای SPSS 21 و SmartPLS تجزیه و تحلیل شدند.

یافته ها – عملکرد درک شده، اعتماد درک شده و شهرت شرکت به طور قابل توجهی بر رضایت مشتری از استفاده از چت بات تأثیر می گذارد. انتظارات مشتری و تایید انتظارات مشتری تاثیر مستقیمی بر رضایت مشتری ندارد اما انتظارات مشتری به طور مثبت بر عملکرد درک شده تأثیر می گذارد. انتظارات مشتری از طریق عملکرد درک شده تأثیر غیرمستقیم بر رضایت مشتری دارد. عملکرد درک شده تأثیر مثبتی بر تأیید انتظارات مشتری دارد، اما انتظارات مشتری تأثیر قابل توجهی بر تأیید انتظارات مشتری ندارد.

محدودیت ها / مفاهیم تحقیق – این مطالعه بر تعداد محدودی از شرکت کنندگان تکیه دارد. علاوه بر این , نمونه آن به دلیل روش نمونه گیری در دسترس , نماینده جامعه هدف نیست . حتی اگر نتایج به کل جمعیت ترکیه تعمیم داده نشود، بازتاب واقعیت بازارهای نوظهور با حساسیت نسبتاً بالا به فناوری و جمعیت جوان است.

پیامدهای عملی – نتایج بینش های جدیدی در مورد کانال های ارائه خدمات بانکی ارائه می دهد که ممکن است مورد علاقه متخصصان، دانشگاهیان، مدیریت ارشد بانک ها، تیم های توسعه محصول، تیم های طراحی و واحدهای رضایت مشتری باشد.

پیامدهای عملی – نتایج بینش های جدیدی در مورد کانال های ارائه خدمات بانکی ارائه می دهد که ممکن است مورد علاقه متخصصان، دانشگاهیان، مدیریت ارشد بانک ها، تیم های توسعه محصول، تیم های طراحی و واحدهای رضایت مشتری باشد.

پیامدهای اجتماعی – اعتقاد بر این است که این مطالعه به جامعه کمک می کند تا با ارائه دانش و آگاهی در مورد چت بات ها، زندگی خود را آسان تر کند.

اصالت / ارزش – این مطالعه پیشبینیهای تئوری تأیید انتظارات را به استفاده از چت بات در بانکداری گسترش میدهد.

کلمات کلیدی: فناوری چت بات، نظریه تایید انتظارات، اعتماد درک شده، شهرت شرکت،رضایت مشتری

نوع مقاله: مقاله پژوهشی

مقدمه

در این قرن که اغلب از آن به عنوان عصر دیجیتال یاد می شود، انسان ها با استفاده از ربات ها و هوش مصنوعی (AI) در زندگی روزمره و محل کار خود به «دومین عصر ماشینی» رسیده اند ( Brynjolfsson and McAfee , 2014 ).

داده های بزرگ، یادگیری ماشینی، یادگیری عمیق و هوش فوق العاده در این عصر ارزشی شبیه به نفت پیدا کرده اند ( Helbing , 2019 , p . 48 ). هوش مصنوعی نیز یک عنصر حیاتی در تجربه مشتری است. به دلیل وجود هوش مصنوعی، فیلتر کردن، تجزیه و تحلیل و تفسیر دادههای مشتری که برای انسان بسیار بزرگ است امکان پذیر شده است ( Oracle , 2017 ). بخش بانکداری به طور فزاینده ای با عصر دیجیتال سازگار شده است، حتی اگر در گذشته اساساً نیروی انسانی داشته باشد.

با ظهور فناوری های جدید، محصولات و خدمات مالی زیر چتر فین تک گردآوری می شوند.برخلاف اینترنت یا موبایل بانک و دیجیتالی شدن، برنامه های فین تک بر توسعه و ترویج ابزارهای نوآورانه برای رفع نیازهای مالی مشتریان تمرکز دارند ( Belanche et al. , 2019 ).

بانک ها الگوریتم هایی ایجاد می کنند که به آنها کمک می کند تا استراتژی های مشتری محور را پیاده سازی کنند. چت بات ها یکی از پرکاربردترین انواع هوش مصنوعی هستند. تحقیقات نشان می دهد که استفاده از چت بات ها بر پذیرش افراد از فناوری در تمام زمینه های زندگی انسان از جمله بانکداری تأثیر می گذارد ( Sanny et al. , 2020 ).

جلب رضایت مشتری از طریق بسترهای دیجیتال با ارائه محصولات و خدمات جدید برای بانک ها هم هدف و هم ابزار است. با این حال، تعداد بسیار کمی از مطالعات ( Trivedi , 2019 ) بر تجربه مشتریان از خدمات چت بات که بانک ها شروع به ارائه آن کرده اند، متمرکز شده است.

این مطالعه از دو طریق به ادبیات خدمات چت بات در زمینه بانکداری کمک می کند: (1) بررسی رضایت مشتری، مطابق با نظریه تایید انتظارات (ECT) ; و ( 2 ) ایجاد اثرات اعتماد درک شده و شهرت شرکت بر رضایت مشتری .

بقیه این مطالعه در پنج بخش سازماندهی شده است. بخش 2 پیشینه نظری و فرضیه های مطالعه را مورد بحث قرار می دهد. بخش 3 روش مطالعه، طراحی پرسشنامه، روش جمع آوری داده ها و نمونه را تشریح می کند. بخش 4 تجزیه و تحلیل داده ها و یافته های تجربی را ارائه می کند. در نهایت، بخش 5 نتایج، پیامدها، محدودیت ها را مورد بحث قرار می دهد و تحقیقات بیشتری را پیشنهاد می کند.

پیشینه نظری و توسعه فرضیه ها

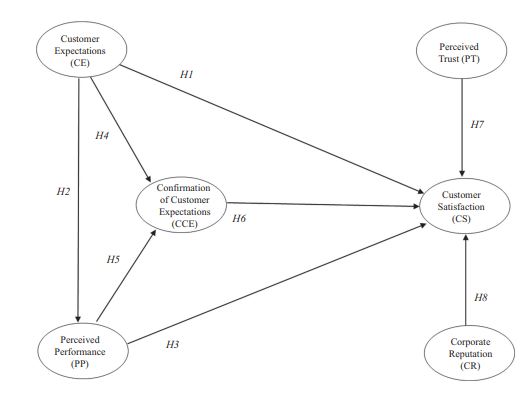

این مطالعه برای تعیین روابط بین انتظارات مشتری، عملکرد درک شده، تایید انتظارات مشتری و رضایت مشتری بر ECT تکیه دارد. علاوه بر این , رابطه بین اعتماد درک شده , شهرت بانک ها و رضایت مشتری را بررسی می کند .

چت بات ها

چت بات ها یکی از پرکاربردترین انواع تعامل انسان و کامپیوتر (HCI) را نشان می دهند. آنها دستیاران مشتری مجازی و “محصولات فناوری هوش مصنوعی هستند که می توانند از طریق کانال های آنلاین از طریق پیام متنی و چت وب به سؤال مشتریان پاسخ دهند” ( Lui and Lam , 2018 , p . 271 ). چت بات اپلیکیشنی است که انسان ها می توانند سوالات خود را آزادانه و بدون محدودیت از آن بپرسند ( Karri and Kumar , 2020 ).

چت بات ها ممکن است با زیرساخت پیام رسانی یا حتی صوتی ارائه شوند و اطلاعات را در چارچوب زمانی و محدودیت های تعیین شده توسط مشتریان ارائه دهند. چت بات هایی که از طریق متن یا صدا با کاربران در تعامل هستند اغلب در فروش، بازاریابی، پشتیبانی مشتری، پشتیبانی فنی و آموزش استفاده می شوند ( Smutny and Schreiberova , 2020 ).

بانک ها اغلب از چت بات ها در مدیریت روابط با مشتری، فروش، فعالیت های بازاریابی، تحلیل سرمایه گذاری و توصیه ها استفاده می کنند. آنها خدمات و راه حل های سریع، خدمات دیجیتال شخصی و دسترسی مقرون به صرفه به خدمات مشتری را ارائه می دهند. کارایی عملیاتی ارائه شده توسط رباتهای گفتگو غیرقابل انکار است.

یک مطالعه تحقیقاتی جونپرنشان میدهد که با استفاده از رباتهای گفتگو، بانکها ممکن است تا سال 2022 در هزینههای سالانه بیش از 8 میلیارد دلار صرفهجویی کنند ( Juniper Research , 2019 ).

اگرچه بانک ها هنوز به استفاده هدفمند از چت بات نرسیده اند، این سرویس توسط چندین بانک در ترکیه به مشتریان ارائه می شود.

آکتاس (2019)استفاده از چت بات ها را در بخش بانکداری ترکیه بررسی می کند. ; نتایج نشان می دهد که 13 درصد از بانک ها تجربه چت بات را از طریق پلتفرم های مختلف به مشتریان ارائه می دهند در حالی که 9 درصد دارای یک پروژه در حال توسعه چت بات هستند و 20 درصد استفاده از چت بات را در برنامه های استراتژیک دو ساله خود گنجانده اند. علاوه بر این، 67 درصد از بانک هایی که از چت بات ها استفاده می کنند، این سرویس را در وب سایت خود سیگنال می دهند.

چت بات ها اغلب برای محاسبه سپرده (15%)، محاسبه سود اعتباری (11%)، چت های اجتماعی (8%)، اطلاعات کارت اعتباری (7%) و اطلاعات بورس یا سهام (4%) استفاده می شوند. سیستم بانکی ترکیه در حال پیشرفت به سمت پذیرش خدمات چت بات است.

علاوه بر این، جمعیت جوان ترکیه، سطح تحصیلات بالا و ضریب نفوذ بالای گوشی های هوشمند، گسترش خدمات چت بات را در بخش بانکی تسهیل می کند. موضوع و حوزه کاربرد خاص این مطالعه چت بات هایی است که خدمات را از طریق صدا و متن به مشتریان بانک در ترکیه ارائه می کنند.

نظریه تایید انتظارات(ECT)

ECT پیشنهاد شده توسط اولیور (1980) یک مدل رفتار مشتری است که برای تعریف و پیش بینی رضایت مشتری استفاده می شود. فرض بر این است که رضایت مشتری اساس رفتار است که ناشی از انتظارات مشتری و تایید یا عدم تایید آنها به دلیل عملکرد خدمات است ( Morgeson , 2013 ).

از ECT برای تحلیل انتظارات مشتریان از پیش رفتاری و عملکرد درک شده پس از رفتار در یک تراکنش خرید و مصرف استفاده میشود( Lin et al. , 2005 ). ECTدر چهار مرحله پیش می رود( Oliver and De Sarbo , 1988 ).

در مرحله اول، مشتریان قبل از خرید یک محصول یا خدمات، انتظاراتی در مورد آن دارند. در مرحله دوم، خرید انجام می شود و تحت تأثیر انتظارات مشتریان قرار می گیرد. هنگامی که تفاوت قابل توجهی بین عملکرد تحقق یافته و انتظارات مشتری درک شود، عملکرد درک شده با انتظارات افزایش (یا کاهش) خواهد داشت.

در مرحله سوم، عملکرد درک شده یا از انتظارات مشتریان پشتیبانی می کند یا آن را رد می کند. در مرحله چهارم، انتظارات مشتری و سطوح تایید درک شده بر رضایت مشتری تاثیر می گذارد که در صورت تایید انتظارات مشتری افزایش می یابد. از این رو، ECT رضایت مشتری را با انتظارات مشتری، عملکرد درک شده و تایید انتظارات مشتری توضیح می دهد.

این چارچوب نظری اغلب برای ارزیابی تجربیات رضایتبخش و نامطلوب کاربران در مورد سیستم اطلاعاتی بانک استفاده میشود ( Bhattacherjee , 2001 ).

انتظارات مشتری

انتظارات ممکن است به عنوان آنچه مشتریان معتقدند باید در رابطه با محصول یا خدمات یا فروشنده درگیر در یک معامله دریافت کنند، تعریف شود ( Kim , 2012 ). انتظارات مشتری پیشنهاداتی در مورد یک محصول یا خدمات است و ویژگی های استاندارد عملکرد را توصیف می کند ( Zeithamlet al . , 1993 ).

ممکن است در بین مشتریان متفاوت باشند و در طول زمان تغییر کنند. در گذشته، “مشتریان از شرکت های خدماتی انتظار داشتند آنچه را که قرار است انجام دهند انجام دهند” ( Parasuraman et al. , 1991 , p . 40 ).

امروزه انتظارات مشتری با ویژگی هایی مطابقت دارد که افراد انتظار دارند در یک محصول گنجانده شود تا آن را جذاب کند ( Kosiba et al. , 2020 ). در این مرحله، میزان انتظارات مشتری، ادراک فرد از محصول یا خدمات تحقق یافته را تعیین می کند ( Oliver , 2010 ) .

رضایت مشتری یک نگرش پس از خرید است که از طریق مقایسه ذهنی خدمات و کیفیت محصول که مشتری انتظار دارد از یک مبادله دریافت کند و سطح خدمات و کیفیت محصول که مشتری از مبادله دریافت می کند شکل می گیرد ( Kim , 2012 , p . 220 ).

رضایت مشتری با احساسات آنها مرتبط است. رضایت بر اساس آنچه که خدمات باید باشد ایجاد می شود و به انتظارات مشتری بستگی دارد ( Bell and Zemke , 1987 ) . انتظارات مشتری استانداردهایی هستند که در ارزیابی رضایت مشتری مورد استفاده قرار می گیرند ( Oliver , 1980 ).

ECT انتظارات مشتری را به عنوان یک عامل تعیین کننده رضایت مشتری واجد شرایط می داند ( Koppius et al. , 2005 ). علاوه بر این , انتظارات مشتری مقدمه رضایت است ( Anderson and Sullivan , 1993 ). طبق ECT، بین انتظارات مشتری در مورد یک محصول یا خدمات و رضایت مشتری پس از تجربه رابطه معناداری وجود دارد ( Oliver et al. , 1997 ). مطابق با ادبیات، فرضیه زیر را پیشنهاد می کنیم:

H1: انتظارات مشتری در مورد چت بات ها تأثیر مثبت و قابل توجهی بر رضایت مشتری ناشی از استفاده از چت بات دارد.

عملکرد درک شده

عملکرد ترکیبی از ویژگی ها یا مزایای یک محصول یا خدمات است ( Tse and Wilton , 1988 ). می توان آن را در دو بعد ارزیابی کرد: عملکرد عینی و عملکرد درک شده. در حالی که اولی سطح عملکرد واقعی محصول یا خدمات است، دومی شامل ارزیابی های فردی است ( Brill et al. , 2019 ).

عملکرد درک شده به نحوه ارزیابی مشتریان از محصول یا خدمات از نظر کیفیت و درک ارزش آن پس از خرید مربوط می شود ( Churchill and Surprenant , 1982 ).

در این مطالعه , عملکرد درک شده به عنوان سودمندی استفاده از چت بات و اثرات آن بر بهره وری و عملکرد افراد سنجیده می شود . استراتژی های مشابهی در مطالعات گذشته در مورد فناوری اتخاذ شده است ( Aref and Okasha , 2019 ; Davis , 1989 ; Venkatesh and Davis , 2000 ).

تمایل مشتریان به استفاده از یک برنامه کاربردی با اعتقاد آنها به اینکه آیا برنامه کار آنها را آسانتر می کند یا خیر تعیین می شود. این باور سودمندی درک شده از محصول یا خدمات را تعیین می کند ( Davis , 1989 ).

سودمندی درک شده به این معنی است که محصول یا خدمات مورد علاقه به افراد کمک می کند در زمان و تلاش خود در زندگی روزمره خود صرفه جویی کنند، مانند اینترنت و ابزارهای مرتبط ( Zarrad and Debabi , 2012 ).

مشتریان باورهای پس از استفاده خود را در مورد عملکرد یک محصول یا خدمات بر اساس انتظارات قبل از استفاده ارزیابی می کنند ( Wolverton et al. , 2020 ). فرض کنید تفاوت بین انتظارات مشتری و عملکرد واقعی کم در نظر گرفته شود ; در آن صورت، سطح عملکرد درک شده را مطابق با انتظارات نشان می دهد، و بنابراین، عملکرد درک شده با انتظارات مشتری افزایش (یا کاهش) می یابد ( Anderson and Sullivan , 1993 ).

طبق ECT، بین انتظارات مشتری و عملکرد پس از تجربه رابطه معناداری وجود دارد ( Oliver , 2010 ; Spreng and Olshavsky , 1993 ). مشتریان عملکرد درک شده را بر اساس انتظارات اولیه خود ارزیابی می کنند. از این رو , مطابق با مطالعات قبلی , فرضیه زیر را پیشنهاد می کنیم :

H2: انتظارات مشتری از چت بات ها تأثیر مثبت و قابل توجهی بر عملکرد درک شده چت بات ها دارد.

رضایت مشتری یک قضاوت جهانی در مورد اینکه چگونه عملکرد یک محصول یا خدمات با انتظارات مشتری مطابقت دارد ( Anderson and Sullivan , 1993 ). به عملکرد درک شده بستگی دارد و مستقیماً با عملکرد درک شده مرتبط است ( Mou et al. , 2017 ).

سودمندی درک شده، عنصری از عملکرد درک شده، یکی از عوامل اساسی تعیین کننده رضایت مشتری از محصولات فناورانه مانند بانکداری تلفن همراه است ( Susanto et al. , 2016 ; Yuan et al. , 2016 ).

طبق ECT، عملکرد درک شده یک محصول یا خدمات به طور مستقیم بر رضایت مشتری تأثیر می گذارد ( Gupta and Stewart , 1996 ) . علاوه بر این، اگر عملکرد واقعی یک محصول یا خدمات بالا باشد، مشتریان بدون توجه به انتظارات قبل از خرید، به احتمال زیاد رضایت خواهند داشت ( LaTour and Peat , 1979 ). از این رو فرضیه زیر را پیشنهاد می کنیم:

H3: عملکرد درک شده چت بات ها تأثیر مثبت و قابل توجهی بر رضایت مشتری ناشی از استفاده از چت بات دارد.

تایید انتظارات مشتری

تأیید انتظارات مشتری زمانی اتفاق می افتد که عملکرد درک شده محصول یا خدمات با انتظارات قبل از خرید مشتریان یا ارزیابی عملکرد مثبت مطابقت داشته باشد ( Kim , 2012 ) .

تایید انتظارات مشتری یک فرآیند شناختی است که شامل مقایسه انتظارات مشتریان قبل از خرید و ارزیابی های پس از خرید می شود. در زمینه فناوری، بیانگر میزان برآورده شدن انتظارات مشتریان از یک محصول یا خدمات با استفاده از تجربه آنهاست ( Huang , 2019 ).

در این مطالعه، تایید انتظارات مشتری به معنای برآورده شدن منفعت، مزایا و سودمندی مورد انتظار مشتریان هنگام استفاده از سرویس چت بات است. انتظارات مشتری به ویژگی ها و صلاحیت های یک محصول یا خدمات مربوط می شود. فرآیند تایید، که ارزیابی مشتری از عملکرد یک محصول/خدمت است، بر اساس تطابق انتظارات مشتری قبل از خرید و نتیجه عملکرد است ( Kim , 2012 ).

اساساً تأیید انتظارات مشتری تحقق انتظارات مشتری است. تأیید انتظارات مشتری در بخش خدمات تنها زمانی رخ می دهد که ارائه دهنده خدمات مزایای مورد انتظار را ارائه دهد ( Bhattacherjee , 2001 ).

طبق ECT، یک رابطه مثبت بین انتظارات مشتری و تایید پس از تجربه انتظارات مشتری مشاهده می شود ( Chou et al. , 2010 ; Lankton et al. , 2014 ). بر اساس این استدلال ها، فرضیه زیر را پیشنهاد می کنیم:

H4 :انتظارات مشتری از چت بات ها تأثیر مثبت و قابل توجهی بر تأیید انتظارات مشتری از استفاده از چت بات دارد.

ECT فرض می کند که انتظارات مشتری و عملکرد درک شده، مقدمات تایید انتظارات مشتری هستند. عملکرد ادراک شده این است که چگونه مشتریان محصول/خدمت را از نظر کیفیت ارزیابی می کنند و پس از خرید ارزش آن را درک می کنند ( Churchill and Surprenant , 1982 ).

از سوی دیگر، تأیید انتظارات، انتظارات پیشتجربهی مشتریان برای محصول/خدمت و قضاوت آنها در مورد مقایسه عملکرد پس از تجربه است ( Bhattacherjee , 2001 ). در واقع، تایید انتظارات مشتری تنها با ارزیابی مثبت عملکرد درک شده امکان پذیر است ( Kim , 2012 ) .

مطالعات اخیر در مورد عملکرد درک شده و تایید انتظارات مشتری از محصولات فناوری نشان می دهد که هر چه عملکرد درک شده بالاتر باشد، احتمال تایید انتظارات بیشتر می شود ( Chen and Wu , 2018 ). عملکرد درک شده یک محصول مستقیماً بر تأیید انتظارات مشتری از محصول تأثیر می گذارد، به ویژه در خدمات مبتنی بر فناوری ( Brill et al. , 2019 ). بر اساس این استدلال ها، فرضیه زیر را پیشنهاد می کنیم:

H5: عملکرد درک شده چت بات ها تأثیر مثبت و قابل توجهی بر تأیید انتظارات مشتری از استفاده از چت بات دارد.

رضایت مشتری ممکن است به عنوان “یک حالت روانشناختی یا عاطفی مرتبط با و ناشی از یک ارزیابی شناختی از تفاوت / تایید انتظار-عملکرد مشتری” تعریف شود ( Bhattacherjee , 2001 , p . 354 ).

علاوه بر انتظارات مشتری، ECT با تمرکز بر انتظارات مشتری قبل از استفاده و مقایسه عملکرد یا قابلیت استفاده پس از استفاده، رضایت مشتری را زیر سوال می برد ( Rahi and Ghani , 2018 ).

اگر انتظارات مشتریان قبل از خرید خدمات/محصول پس از تجربه برآورده شود، این وضعیت نشان دهنده تأیید مثبت انتظارات مشتری است. تایید مثبت زمانی اتفاق می افتد که عملکرد درک شده از انتظارات قبل از تجربه مشتری فراتر رود و بنابراین، تایید انتظارات مشتری به طور مثبت بر رضایت مشتری تاثیر می گذارد ( Jamal and Naser , 2002 ; Wu , 2013 ).

تایید مثبت انتظارات مشتری بیانگر رضایت مشتری است. مطالعات اخیر رابطه بین تأیید انتظارات مشتری و رضایت مشتری را تأیید می کند ( Dai et al. , 2020 ; Kim , 2018 ) . بر اساس این استدلال ها، فرضیه زیر را پیشنهاد می کنیم:

H6: تأیید انتظارات مشتری از استفاده از چت بات ها تأثیر مثبت و قابل توجهی بر رضایت مشتری از استفاده از چت بات دارد.

اعتماد درک شده

اعتماد شامل اعتماد طرفین مربوط به اعتبار یکدیگر در یک رابطه مبادله ای است ( Morgan and Hunt , 1994 ) . به عبارت دیگر، این انتظار است که طرف مقابل رویکرد فرصت طلبانه ای در پیش نگیرد ( Rousseau et al. , 1998 ).

ادبیات اعتماد به برنامه های کاربردی مبتنی بر وب یا محصولات فناوری را به عنوان “اخلاقیات” یا “قابلیت اطمینان” توصیف می کند ( Muir , 1994 ; Muir and Moray , 1996 ). اعتماد در دو بعد اعتماد شناختی و عاطفی بررسی می شود. اولی به آگاهی از آنچه مشتری می داند و دومی با آگاهی مشتری از ناشناخته ها مربوط می شود ( Komiak , 2003 ).

اعتماد شناختی مبتنی بر ارزیابی های واقع بینانه است که کانال خدمات مشتری از شایستگی، خیرخواهی و صداقت لازم برای اعتماد در آینده برخوردار خواهد بود ( Komiak , 2003 ).

این پژوهش مبتنی بر اعتماد شناختی است. پرکاربردترین ابعاد اعتماد در ادبیات به شرح زیر است ( Gefen , 1997 ) : ( 1 ) شایستگی : ” شایستگی توانایی متولی در انجام آنچه که امانت دار نیاز دارد ” است( McKnight et al. , 2002 , p . 337 ). بعد شایستگی چت بات ها به درک آنها از مشتری و توسعه نسبی رفتار مناسب اشاره دارد.

(2) صداقت: صداقت دلالت بر این دارد که “صداقت متولی و وفای به قول” ( McKnight et al. , 2002 , p . 337 ) بعد صداقت اعتماد در چت بات ها بر اساس رویکرد خنثی و صادقانه آنها هنگام تعامل با مشتریان است.

(3) خیرخواهی: « خیرخواهی عبارت است از مراقبت و انگیزه متولی برای عمل در جهت منافع امانتدار ( McKnight et al. , 2002 , p . 337 ). بعد خیرخواهی اعتماد در چت بات ها به این معنی است که آنها برای منافع و نیازهای مشتریان بیشتر از سایر ذینفعان ارزش قائل هستند.

اعتماد در استفاده از برنامه های کاربردی تکنولوژیکی بسیار مهم است. فقدان اعتماد مانعی اساسی برای رضایت و استفاده ازاپلیکیشن فناورانه است( Gefen et al. , 2003 ).

اعتماد مشتریان را تشویق می کند تا دریک کسب وکار تجارت کنند، به ویژه در معاملات بدون تعامل با فروشنده (انسان). مدل اعتماد سینگ و سیردشموک (2000) فرض می کند که اعتماد درک شده قبل از یک رویداد خاص، رضایت مصرف کننده را پس از تجربه خرید افزایش می دهد. از این رو، اعتماد یک گام کلیدی در ایجاد یک مشتری راضی است( McKnight and Chervany , 2002 ).

برای دستیابی به تجربیات رضایت بخش استفاده از برنامه های مجازی که قبلا تجربه نشده است، مشتریان باید ابتدا به محصول یا کسب و کار اعتماد کنند( Kim , 2012 ). در برنامههای مبتنی بر فناوری، جایی که تجربه مشتریان کم است، اعتماد بهطور مؤثری عدم اطمینان مشتری و نگرانیهای ریسک در مورد محصول را کاهش میدهد( McKnight et al. , 2002 ).

از این رو، اعتماد تأثیر بسزایی بر رضایت مشتری دارد ( Morgan and Hunt , 1994 ). تحقیقات گذشته نیز تأثیر مثبت اعتماد بر رضایت مشتری را تأیید کرده است( Akter et al. , 2013 ; Chiu et al. , 2009 ; Mulia et al. , 2020 ). بر اساس ادبیات ، فرضیه زیر مطرح می شود:

H7: اعتماد درک شده به سرویس چت بات بانک تاثیر مثبت و قابل توجهی بر رضایت مشتری از استفاده از چت بات دارد.

شهرت شرکت

شهرت شرکت نمایش جمعی از اقدامات و نتایج گذشته یک کسب و کار است که توانایی آن را برای ارائه به ذینفعان متعدد توصیف می کند( Fombrun et al. , 2000 ). شهرت شرکت نیز به عنوان بازتاب خارجی ارزش کسب وکار پذیرفته شده است( Chun , 2005 ).

این به عنوان “ارزیابی کلی مشتری از یک شرکت بر اساس واکنش های او به کالاها، خدمات، فعالیت های ارتباطی، تعاملات با شرکت و/یا نمایندگان یا حوزه های آن شرکت(مانند کارمندان، مدیریت یا سایر مشتریان) و/یا فعالیت های شرکتی شناخته شدهتعریف می شود( Walsh and Beatty , 2007 , p . 129 ).

شهرت یک کسب و کار برای کاهش عدم اطمینان و اضطراب مشتریان در مورد محصولات یا خدمات آنها ضروری است. از این رو، شهرت ممکن است نقش مهمی در کاهش ریسک ها و عدم قطعیت های درک شده توسط مشتریان در بخش بانکی ایفا کند( Cintamur and Y uksel , 2018 ).

هنگامی که مشتریان اطلاعات کمی در مورد محصولات یا خدمات یک کسب و کار دارند، برای ارزیابی کیفیت محصول یا خدمات و پیش بینی نگرش های آینده خود نسبت به آن، به شهرت سازمانی آن کسب و کار تکیه می کنند( Nguyen and Leblanc , 2001 ).

از این رو، شهرت شرکت بر نگرش و رضایت مشتریان تأثیر می گذارد( Yoon et al. , 1993 ). شواهد تجربی نشان می دهد که شهرت شرکت تأثیر قابل توجهی بر رضایت مشتری دارد. وجود رابطه مثبت بین شهرت و رضایت ممکن است با نظریه ناهماهنگی شناختی فستینگر (1957) توضیح داده شود.

بر اساس این نظریه، شهرت عمومی ضعیف یک شرکت ممکن است مشتریان را تشویق کند تا در برداشت خود از محصولات و خدمات شرکت تجدید نظر کنند، در نتیجه بر ادراک مشتریان از تجارب خود با چنین محصولات یا خدمات تأثیر می گذارد. در حالی که شهرت ضعیف یا منفی شرکت بر رضایت مشتری تأثیر منفی می گذارد، شهرت مثبت یا قوی به طور مثبت بر رضایت مشتری در مورد محصول یا خدمات تأثیر می گذارد. مطالعات قبلی رابطه مثبتی بین شهرت شرکت و رضایت مشتری پیدا کردند( Davies et al. , 2004 ; Helm , 2006 ).

از این رو فرضیه زیر را تدوین می کنیم:

H8: شهرت شرکتی یک بانک تأثیر مثبت و قابل توجهی بر رضایت مشتریان از استفاده از چت بات دارد

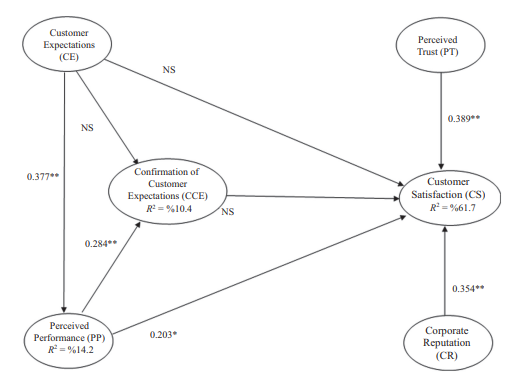

شکل 1 چارچوب نظری پیشنهادی و فرضیه های تحقیق مرتبط را شرح می دهد.

روش تحقیق

نمونه و جمع آوری داده ها

پرسشنامه ای برای بررسی فرضیه های تحقیق پیشنهادی طراحی شد. این پرسشنامه از طریق رسانه های اجتماعی و برنامه های پیام رسانی (اینستاگرام، لینکدین و واتس اپ) با حدود 700 نفر به اشتراک گذاشته شد. از شرکت کنندگان خواسته شد که پرسشنامه را با شبکه خود به اشتراک بگذارند.

بدین ترتیب از روش نمونه گیری در دسترس و گلوله برفی با هم استفاده شد. نمونه مطالعه شامل افراد بالای 18 سال است که خدمات چت بات ارائه شده توسط بانک های مختلف در ترکیه را تجربه کرده اند. این نظرسنجی بین اکتبر 2019 و دسامبر 2019 تکمیل شد.

با این حال، از آنجایی که بانک ها به تازگی چت بات ها را پیاده سازی کرده اند، تنها 256 مشتری بانک که خدمات چت بات یک بانک را تجربه کرده اند، قابل شناسایی هستند. از این میان 16 پاسخ ناقص ارائه کردند. از این رو , نمونه نهایی مورد استفاده در تجزیه و تحلیل داده ها 240 مورد است .

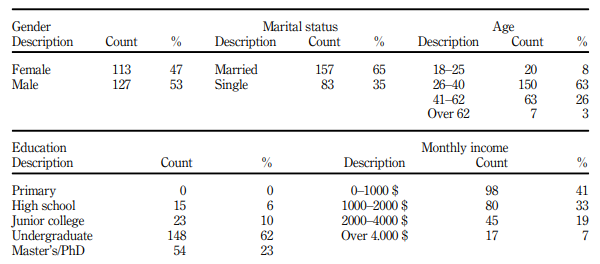

مشخصات دموگرافیک شرکت کنندگان در مطالعه در جدول 1 نشان داده شده است. به طور کلی 47 % از شرکت کنندگان زن ( 113 ) , 65 % ( 157 ) از شرکت کنندگان متاهل هستند , 63 % ( 150 ) بین 26 تا 40 سال سن دارند62 % ( 148 ) دارای مدرک کارشناسی هستند و 41 % ( 98 ) درآمد ماهانه 0 تا 1000 دلار آمریکا اعلام کرده اند.

معیارها

قبل از شروع نظرسنجی، توضیح مختصری در مورد چت بات ها ارائه شد. ما از شرکت کنندگان درخواست کردیم که ارزیابی های آنها را از خدمات بانک ارائه شده از طریق ربات های گفتگو (عملکرد از طریق متن و صدا) انجام دهند.

در بخش اول نظرسنجی، انتظارات مشتریان از چت بات ها و تجربه آنها از استفاده از آنها را بررسی کردیم، در حالی که در قسمت دوم، بر ویژگی های جمعیت شناختی شرکت کنندگان تمرکز کردیم.

تمام آیتم های مقیاس مورد استفاده در مطالعه از ادبیات اقتباس شده اند. انتظارات مشتری، عملکرد درک شده و مقیاسهای تایید انتظارات مشتری از دیویس (1989) مقیاس اعتماد درک شده از شیائو و بنباستات (2002)، مقیاس شهرت شرکت از اوزکان و همکاران (2019) و مقیاس رضایت مشتری از چانگ و همکاران (2018)استفاده شد.

برای اندازه گیری تمام سازه ها از چندین آیتم استفاده شد. مقیاس انتظارات مشتری، عملکرد درک شده و تایید انتظارات مشتری شامل شش مورد است: مقیاس شهرت شرکت شامل چهار گویه و مقیاس رضایت مشتری شش گویه است.

مقیاس اعتماد درک شده با استفاده از سه عنوان فرعی و 12 گویه (شایستگی – پنج گویه , خیرخواهی – چهار گویه و صداقت – سه گویه ) ارزیابی شد. علاوه بر این، تمامی گویهها با استفاده از مقیاس پنج درجهای لیکرت از «کاملاً مخالفم» (1) تا «کاملاً موافقم» (5) یا «بسیار بدتر از حد انتظار» (1) تا «بسیار بهتر از حد انتظار» (1) مورد ارزیابی قرار گرفتند5).

پرسشنامه ای شامل این موارد از قبل مورد آزمایش قرار گرفت. همچنین توسط کارشناسان دانشگاهی و بانکی به طور کامل بررسی و نهایی شد.

نتایج

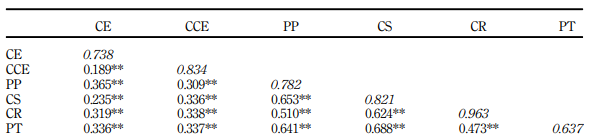

داده هاي نظرسنجي با استفاده از تحليل عاملي توضيحي (EFA ) مورد تجزيه و تحليل قرار گرفت . هر عبارت بر روی فاکتورهای خودش بارگذاری شد، با بارهای عاملی بالای 0.60. همچنین , همبستگی بین ابعاد فرعی مورد بررسی قرار گرفت . مقدار همبستگی بالا نشان دهنده نزدیکی است، در حالی که مقدار پایین دلالت بر دوری دارد.

نتیجه مورد انتظار نه خیلی زیاد است و نه کم. مقدار بالاتر از 0.70 حاکی از یک رابطه سطح بالا بین متغیرها است ( Tabachnick and Fidell , 2013 ) .

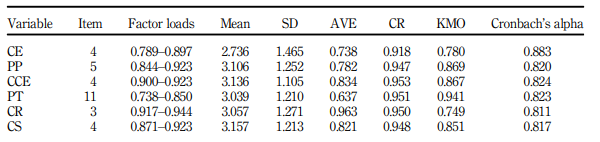

بنابراین در مجموع 9 مورد ( 2 CE , 2 CCE , 1 PP , 2 CS , 1 PT and 1 CR item )بالاتر از مقدار همبستگی 0.70 از تحلیل حذف شدند . جدول 2 نتایج رضایت بخشی را برای متغیرهای مستقل و وابسته و همچنین میانگین و معیارهای انحراف معیار گزارش می کند.

برای آزمایش اینکه آیا مدل اندازه گیری شرایط مورد نیاز را برآورده می کند یا خیر , تحلیل های روایی و پایایی بر روی متغیرهای پنهان با استفاده از تحلیل عاملی تاییدی (CFA ) انجام شد و توانایی اندازه گیری مدل مورد آزمایش قرار گرفت .

برای آزمون رابطه بین متغیرها و فرضیه های پیشنهادی از مدل معادلات ساختاری (SEM) استفاده شد. تمامی تحلیل ها با استفاده از نرم افزارهای SPSS 21 و SmartPLS انجام شد. تجزیه و تحلیل SmartPLS – SEM ترجیح داده شد، زیرا به ویژه برای نمونه های کوچک مناسب است.

تحلیل عاملی تاییدی

مدل اندازه گیری متشکل از شش متغیر پنهان و 31 شاخص با استفاده از CFA مورد ارزیابی قرار گرفت. در مرحله اول , مقادیر برازش مدل مورد بررسی قرار گرفت . شاخص های سازگاری

(NFI 5 0.902 , SRMR 5 0.045 ) مربوط به مدل بدست آمد . نتایج نشان می دهد که به نظر می رسد مدل به خوبی با داده ها مطابقت دارد ( Kline , 2005 ). مقدار سازگاری درونی (آلفای کرونباخ) به عنوان معیاری برای تبدیل متغیرهای سطح اول به ساختار عاملی سطح بالاتر استفاده می شود ( Brakus et al. , 2009 ). در تحقیق از آلفای کرونباخ برای سنجش پایایی مقیاسهای اندازهگیری جداگانه استفاده شده است. نتایج جدول 2 نشان می دهد که پایایی مقیاس ها بر اساس مقادیر آلفای کرونباخ بین 811/0 تا 883/0 است.

از آنجایی که مقادیر آلفای کرونباخ برای همه مقیاسها بیشتر از دستورالعمل 0.70 است، مقیاسها پایایی قابل قبولی از خود نشان میدهند ( Saunders et al. , 2003 ).

با این حال، بیش از یک عبارت ناهمگن اما مشابه، مانند مقدار قابلیت اطمینان ترکیبی (CR) که برای اندازهگیری قابلیت اطمینان کلی مدل استفاده میشود، به اطمینان از قابل اعتماد بودن مقیاس کمک میکند. مقادیر مقیاس ها در جدول 2 فهرست شده است. پایایی مقیاسها بالاست ( > 0.70 ) , که نشان می دهد که روایی سازه کافی است ( Fornell and Larcker , 1981 ).

روایی محتوایی قابل قبول است زیرا آیتم های مقیاس پیشنهادی به طور گسترده در ادبیات و ارزیابی کارشناسان مورد استفاده قرار گرفته اند. با این حال , روایی همگرا مورد بررسی قرار گرفت . برای اطمینان ازروایی همگرا، سه شرط لازم است. بار عاملی استاندارد هر متغیر مشاهده شده متعلق به متغیرهای پنهان باید بیشتر از 0.50 باشد، پایایی هر زیربعد باید بیشتر از 0.70 و از نظر آماری معنی دار باشد و هر میانگین واریانس باقیمانده (AVE) باید حداقل 0.50 باشد ( Fornell and Larcker , 1981 ).

جدول 2 نشان می دهد که CR هر مقیاس بیش از 0.90 است، مقادیر پایایی آلفای کرونباخ برای هر زیربعد بالاتر از 0.80 است و همه ابعاد فرعی از پایایی بالایی برخوردار هستند. مقدار AVE برای هر زیربعد بزرگتر از 0.50 است.

همچنین بارهای عاملی اقلام در هر بعد بالاتر از مقادیر حداقل و حداکثر بارهای عاملی بوده و از نظر آماری معنادار است. بنابراین , روایی همگرا پشتیبانی می شود . رابطه بین متغیرهای مورد نظر با استفاده از ضریب همبستگی پیرسون مورد بررسی قرار گرفت. این روش پارامتری برای کشف رابطه بین متغیرهای پیوسته استفاده می شود، زمانی که حجم نمونه به اندازه کافی بزرگ باشد(n>30).

رابطه بین همه متغیرها از نظر آماری در سطح 1 % معنادار است ( 01/0 > p ) و همه مقادیر همبستگی مثبت هستند . یکی از مفروضات اساسی در تحلیل SEM و رگرسیون این است که بین متغیرهای وابسته و مستقل رابطه معناداری وجود دارد. در این تحقیق رابطه بین رضایت مشتری و سایر متغیرها معنادار است .

نتایج جدول 3 نشان می دهد که اعتماد ادراک شده بیشترین رابطه را با رضایت مشتری دارد، زیرا ضریب همبستگی بین این دو 688/0 5 r است. به عبارت دیگر، با افزایش اعتماد درک شده، رضایت مشتری به میزان قابل توجهی افزایش می یابد.

آزمون فرضیه های پیشنهادی: مدل معادلات ساختاری

برای آزمون فرضیه های تحقیق از SEM حداقل مربعات جزئی (SmartPLS ) استفاده شد . زمانی که مفروضات مورد نیاز در آمار چند متغیره (توزیع نرمال) برآورده نمی شوند، PLS-SEM توصیه می شود، زیرا روشی انعطاف پذیر در نظر گرفته می شود. زمانی که نمونه به اندازه کافی بزرگ باشد، این رویکرد علیرغم وجود داده های از دست رفته، نتایج قوی به دست می دهد ( Hair et al. , 1998 ).

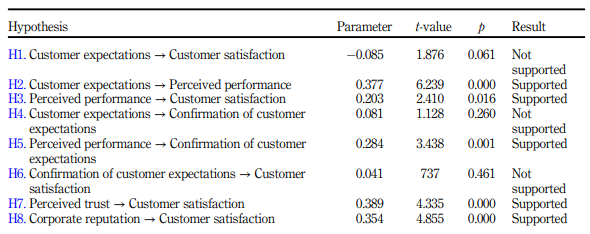

شکل 2 نشان می دهد که انتظارات مشتری تاثیر قابل توجهی بر رضایت مشتری ندارد (β 5 0.085 , p 5 0.061 ) ; بنابراین , H1 پشتیبانی نمی شود . انتظارات مشتری تأثیر قابل توجهی بر عملکرد درک شده دارد(β 5 0.377 , p 5 0.000 ) از این رو , H2 پشتیبانی می شود .

به طور مشابه , عملکرد درک شده تأثیر قابل توجهی بر رضایت مشتری دارد (β 5 0.203 , p 5 0.016 )و از H3 پشتیبانی می کند . در حالی که انتظارات مشتری تأثیر مثبتی بر عملکرد درک شده دارد، اما تأثیری بر رضایت مشتری ندارد.

با این حال، عملکرد درک شده تأثیر مثبتی بر رضایت مشتری دارد. از این رو , انتظارات مشتری ممکن است از طریق عملکرد درک شده تاثیر غیر مستقیمی بر رضایت مشتری داشته باشد . علاوه بر این , تأثیر انتظارات مشتری بر تأیید انتظارات مشتری قابل توجه نیست (β 5 0.081 , p 5 0.260 ) از این رو , H4 پشتیبانی نمی شود . با این حال , تاثیر عملکرد درک شده بر تایید انتظارات مشتری از نظر آماری معنی دار است

(β 5 0.284 , p 5 0.001 ) که از H5 پشتیبانی می کند .

تایید انتظارات مشتری تاثیر قابل توجهی بر رضایت مشتری ندارد (β 5 0.041 , p 5 0.461 ) بنابراین , H6 پشتیبانی نمی شود .

در نهایت، شکل 2 تأثیر قابل توجه اعتماد درک شده را بر رضایت مشتری نشان می دهد (β 5 0.389 , p 5 0.000 ) و تأثیر قابل توجه شهرت شرکت بر رضایت مشتری (β 5 0.354 , p 5 0.000 ) بنابراین , H7 و H8 پشتیبانی می شوند .

تمام فرضیه های پیشنهادی به جز H1 , H4 و H6 , پشتیبانی می شوند ( جدول 4 ) . مقادیر R2 به ترتیب 0.104، 0.142 و 0.617 برای تأیید انتظارات مشتری، عملکرد درک شده و رضایت مشتری برای استفاده از چت بات است. به عبارت دیگر 10.4 درصد از تأیید انتظارات مشتری، 14.2 درصد از عملکرد درک شده و 61.7 درصد از رضایت مشتری توسط متغیرهای مرتبط تبیین می شود.

بحث و نتیجه گیری

چارچوب مطالعه بر اساس تئوری تایید انتظارات مشتری است. علاوه بر ECT , روابط بین اعتماد درک شده , شهرت شرکت و رضایت مشتری نیز مورد بررسی قرار گرفت . ما فرض کردیم که عوامل اصلی تعیین کننده رضایت مشتری انتظارات مشتری، عملکرد درک شده، تایید انتظارات مشتری، اعتماد درک شده و شهرت شرکت است.

نتایج تأیید می کند که ادراک عملکرد در مورد استفاده از چت بات به طور مثبت بر رضایت مشتری تأثیر می گذارد. پس از تجربه سرویس چت بات، مزایای بهره وری و کارایی نقش مهمی در رضایت مشتری دارد.

برخلاف بانکداری اینترنتی و بانکداری تلفن همراه، خدمات شخصی سازی شده از طریق ربات های گفتگو، راحتی و مزایای قابل توجهی را برای مشتریان فراهم می کند. این نتیجه با لین و همکاران (2009)، تسای و همکاران (2014)، یوان و همکاران (2016)، سوسانتا و همکاران (2013) و شیو و همکاران (2020) مطابقت دارد.

به طور مشابه، اعتماد درک شده مشتریان به سرویس چت بات بانک به طور مثبت بر رضایت مشتری تأثیر می گذارد. مصرف کنندگان نگرانی های اولیه در مورد محصولات یا خدمات مالی مبتنی بر فناوری دارند. چنین نگرانی و ناامنی مانع از رضایت می شود، اما اعتماد به خدمات چت بات به طور مثبت بر رضایت مشتری تأثیر می گذارد. این نتیجه موازی با آکتر و همکاران (2013)، مولیا و همکاران (2020)، افوری و همکاران (2018) و سرکار و همکاران (2020) است.

همچنین شهرت بانک ها بر رضایت مشتری تأثیر مثبت دارد. زمانی که مشتریان نتوانند دامنه و فرآیند تراکنشها را بهویژه در بانکداری کنترل کنند، شهرت یک کسبوکار ممکن است باعث رضایت مشتری شود. تجربه مشتریان با چت بات ها محدود است. از این رو، شهرت مثبت بانکی که خدمات چت بات را ارائه می دهد، تأثیر مثبتی بر رضایت مشتری دارد. این نتیجه توسط Loureino and Kastenholz (2011)، Su et al (2016) و Garcia-Madariaga and Rodriguez-Rivera (2017) پشتیبانی می شود.

نتایج این مطالعه نشان می دهد که انتظارات مشتری از خدمات چت بات تاثیری بر رضایت مشتری ندارد. این نتیجه با ادبیات متناقض است. افراد انتظارات روشنی از محصولاتی دارند که تجربه کرده اند و به خوبی می شناسند. انتظارات مطابق با استانداردهایی است که یک خدمات یا محصول باید داشته باشد.

علاوه بر این، انتظارات مشتری ممکن است تحت تأثیر تجربیات سایر مشتریان قرار گیرد و این می تواند رضایت را به شکل متفاوتی شکل دهد. از آنجایی که چت بات ها در مرحله معرفی چرخه عمر محصول / خدمات هستند و افراد بسیار کمی چت بات را در ترکیه تجربه کردند، برخلاف بانکداری اینترنتی یا موبایل بانک، این وضعیت ممکن است اثر پیش بینی شده انتظارات مشتری را بر رضایت مشتری از بین ببرد.

اگرچه انتظارات مشتری در مورد سرویس چت بات بر رضایت مشتری تأثیر نمی گذارد، اما بر عملکرد درک شده تأثیر می گذارد. به نوبه خود، عملکرد درک شده بر رضایت مشتری تأثیر می گذارد، به ویژه در مورد عملکرد درک مثبت. این نتیجه نشان می دهد که انتظارات مشتری ممکن است از طریق عملکرد درک شده تأثیر غیرمستقیم بر رضایت مشتری داشته باشد.

تأیید انتظارات مشتری در مورد چت بات ها بر رضایت مشتری تأثیر نمی گذارد. اگرچه ادراکات مشتریان در مورد عملکرد سرویس چت بات به طور مثبت بر رضایت مشتری تأثیر می گذارد، اما عدم قطعیت در انتظارات مشتری بر نتایج تأثیر می گذارد.

علاوه بر این، اگرچه استفاده از ربات چت راحتی را فراهم می کند و مزایای مختلفی را در زندگی مشتریان ایجاد می کند، اما نگرانی های عمومی یا نگرانی های مربوط به حریم خصوصی شرکت کنندگان در مورد محصول، بانک، زیرساخت های فناوری و ساختار امنیتی بانک ممکن است مانع رضایت مشتری شود. این نتیجه با لین و همکاران (2009)، تسای و همکاران (2014) و راهی و گانی (2018) در تضاد است.

نتایج این مطالعه نشان می دهد که انتظارات مشتریان در مورد چت بات ها بر عملکرد درک شده آنها تأثیر مثبت دارد. مشتریان تفاوت بین انتظارات خدمات چت بات و عملکرد واقعی را کم یا صفر می دانند. از این رو، عملکرد درک شده به انتظارات مشتری بستگی دارد. این نتیجه توسط Lankton و همکاران (2014) پشتیبانی می شود.

علاوه بر این، درک مشتریان از عملکرد چت بات تأثیر مثبتی بر تأیید انتظارات مشتریان دارد. این نشان می دهد که انتظارات مشتریان تنها زمانی تایید می شود که عملکرد درک شده بالا باشد. این نتیجه مطابق با لین و همکاران (2005) و کیم (2012) است.

با این حال، انتظارات مشتری در مورد چت بات ها بر تأیید انتظارات مشتری تأثیر نمی گذارد. چت بات ها یک سرویس بانکی جدید هستند. از این رو , انتظارات مشتری از خدمات چت بات ممکن است متفاوت باشد , به خصوص در مورد مفید بودن آنها .

مطابق با نتایج قبلی، این مطالعه تأیید می کند که تأیید انتظارات مشتری در مورد خدمات چت بات زمانی امکان پذیر است که عملکرد درک شده بالا باشد. ناهمگونی شرکت کنندگان از نظر ویژگی های جمعیت شناختی و شایستگی فن آوری ممکن است بر این نتیجه تأثیر بگذارد. این نتیجه گیری توسط تحقیقات قبلی پشتیبانی می شود ( Venkatesh et al. , 2003 ; Lankton et al. , 2014 ).

امروزه , نوآوری بسیار سریع گسترش می یابد , به ویژه در کانال های خدمات فناوری . ارائه ربات های چت به مشتریان خود به عنوان یک کانال فعال ارائه خدمات ممکن است از نظر رقابت به نفع بانک ها باشد. بانک ها باید به محصولات فناورانه خود اعتماد کنند، عملکرد سرویس چت بات خود را فراتر از انتظارات مشتری افزایش دهند و شهرت شرکت خود را برای دستیابی به رضایت مشتری بهبود بخشند.

از آنجایی که سرویس چت بات در مرحله مقدماتی است، تجربه مشتری باید بیشتر مورد سوال قرار گیرد. بنابراین، بانک ها باید مصاحبه با مشتریان را انجام دهند و در مورد انتظارات مشتریان، به ویژه از طریق سؤالات باز، اطلاعات کسب کنند تا عملکرد و سرمایه گذاری فناوری خود را بررسی کنند.

تجارب مثبت با چت بات ها ممکن است مشتریان را ترغیب کند که اطرافیان خود را به استفاده از این کانال خدمات تشویق کنند و نرخ و دفعات استفاده از چت بات را افزایش دهند. در نتیجه، مشتریان ممکن است از زمان خود به طور موثرتری استفاده کنند و خدمات بانکداری شخصی را در 24 ساعت شبانه روز و 7 روز هفته دریافت کنند.

بانک ها ممکن است هزینه های تراکنش خود را کاهش داده و کارایی را افزایش دهند. امروزه افراد اغلب در روابط خود از ارتباط چهره به چهره خودداری می کنند ; از این رو، آنها ممکن است از چت بات ها در تراکنش های بانکی خود استفاده کنند. اهمیت چت بات ها در ارائه خدمات شخصی به ویژه زمانی مشهود است که تماس های شخصی به دلیل رویدادهایی مانند شیوع اخیر کووید-19 محدود باشد.

پیامدهای تحقیق برای عمل و جامعه

چت بات ها اطلاعات را در قالب پرسش و پاسخ از طریق پیام های صوتی یا متنی ارائه می دهند و ارتباطات مبتنی بر گفتگو را ارائه می دهند. برای بانکها، چتباتها به دلیل ویژگیهای ارتباطی سریع و مؤثرشان، روشی مؤثر برای مدیریت فروش و خدمات مشتری هستند.

بانکها ممکن است رضایت مشتریان ناشی از استفاده از چت بات را با افزایش عملکرد محصول و خدمات، شهرت و اعتماد خود از نظر استفاده از فناوری و اعتبار بهبود بخشند. به خصوص در رویدادهای شدید، مانند شیوع کووید-19، رباتهای چت کانالهای بسیار مهمی برای ارائه خدمات هستند که دریافت خدمات شخصی را هنگامی که بانکها از طریق حداقل ارتباطات فردی و حداکثر استفاده از فناوری کار میکنند، تضمین میکنند.

اگرچه چتباتها در ابتدا به سرمایهگذاری نسبتاً بالایی در فناوری نیاز دارند، اما میتوانند هزینههای تراکنش و هزینههای پرسنل را کاهش دهند و با بهبود تجربه مشتری، سود و حجم کار بالاتری را ارائه دهند. با افزایش انطباق و دسترسی افراد به فناوری، انتظار می رود چت بات ها سهم ارائه خدمات خود را در بخش بانکی افزایش دهند.

محدودیت ها و تحقیقات آتی

این مطالعه محدودیت هایی دارد . اولاً، به دلیل روش نمونه گیری آسان، نمونه نماینده کل جامعه هدف نیست و نتایج را نباید به کل جمعیت ترکیه تعمیم داد. دوم، این تحقیق نتایج را برای یک کشور بازار در حال ظهور با حساسیت نسبتاً بالا به فناوری و جمعیت جوان منعکس می کند. سوم اینکه چت بات ها در ابتدای چرخه عمر محصول خود هستند و تعداد مشتریانی که خدمات چت بات را تجربه کرده اند محدود است.

بنابراین , این مطالعه با استفاده از تعداد محدودی از شرکت کنندگان انجام شد . با افزایش تعداد مشتریان بانکی که چت بات ها را تجربه می کنند، تحقیقات آینده ممکن است نیازمند اتخاذ دیدگاه های متفاوت باشد.

تاثیر متغیرهای مختلف باید بررسی شود. ویژگی های جمعیت شناختی مشتریان و آمادگی فناوری و همچنین رضایت مشتریان از چت بات ها با پرداختن به محصولات مالی و مسائل مربوط به محرمانه بودن باید بررسی شود. علاوه بر این، تأثیر توسعه همدلی، مهارت های پرس و جو و ویژگی های جنسیتی چت بات ها بر رضایت مشتری باید در مطالعات آتی مورد ارزیابی قرار گیرد.

علاوه بر این، میزان پذیرش و رضایت مشتری از خدمات چت بات ممکن است در کشورهای مختلف بسته به سطح توسعه آنها متفاوت باشد. بنابراین، مطالعات آتی باید کشورهای توسعه یافته را مورد بررسی قرار دهند تا روابط آزمایش شده در مطالعه حاضر را تایید کنند.

در نهایت، این تحقیق بر رضایت مشتری متمرکز شد ; نیات و سایر نگرش های مشتریان احتمالی مورد سوال قرار نگرفته است. تحقیقات آینده باید وفاداری و ارتباطات دهان به دهان (WOM) را در رابطه با اثرات ارزیابی شده در این تحقیق و موضوعات پیشنهاد شده در بالا بررسی کند.