چکیده

فناوریهای هوش مصنوعی (AI) به طور فزایندهای در دنیای ما یکپارچه میشوند، زیرا به عنوان پایهای برای ارزشهای پیشنهادی جدید و تجربیات متمایز مشتری عمل میکنند.هوش مصنوعی برای ارائه تجربیات بهتر به مشتری، که رابطه مصرف کننده و برند و تمایز برند را تقویت می کند، بسیار مهم است.بر اساس مدل محرک – ارگانیسم – پاسخ، این مطالعه تأثیر هوش مصنوعی را بر ترجیح برند برای بانکهای خرد در هنگ کنگ بررسی کرد.

از مدل سازی معادلات ساختاری برای تجزیه و تحلیل 300 پاسخ جمع آوری شده از یک بررسی پرسشنامه ای از افراد نسل Z استفاده شد.یافتهها نشان میدهد که بازاریابی هوش مصنوعی بر تجربه برند، ترجیح برند و قصد خرید مجدد تأثیر میگذارد.در میان تلاشهای بازاریابی هوش مصنوعی، اطلاعات، دسترسی و سفارشیسازی بر تجربه برند تأثیر میگذارد، در حالی که تعامل تأثیر قابلتوجهی بر آن نداشت.

تجربه برند همچنین رابطه بین تلاشهای بازاریابی هوش مصنوعی و ترجیح برند را واسطه میکند. این مطالعه به بانکهای خرد کمک میکند تا فعالیتهای بازاریابی هوش مصنوعی را طراحی کنند و استراتژیهای بازاریابی و برندسازی بهتری را برای جذب و حفظ مشتری تدوین کنند.

کلمات کلیدی: هوش مصنوعی · تجربه برند · ترجیح برند

مقدمه

در میان بسیاری از فناوریهای جدید در سالهای اخیر، هوش مصنوعی (AI) برای صنعت بانکداری حیاتی شده است و بسیاری از بانکها در سراسر جهان در حال ادغام عملیات خود با هوش مصنوعی هستند.

هوش مصنوعی می تواند به طور قابل ملاحظه ای توانایی بانک ها را برای دستیابی به سود بیشتر، شخصی سازی خدمات، تجربیات متمایز همه کانالی و چرخه های نوآوری سریع افزایش دهد (Biswas et al. 2020).

مطابق با روندهای جهانی، اداره پولی هنگ کنگ (HKMA)بانک مرکزی هنگ کنگ، چارچوب استراتژیک فین تک 2025 را با هدف کمک به صنعت بانکداری در اجرای کامل فناوری مالی تا سال 2025 تدوین کرد. (HKMA 2021).

دستیابی به پتانسیل کامل هوش مصنوعی در صنعت بانکداری یکی از محورهای اصلی فین تک 2025 است(HKMA 2022).با گنجاندن هوش مصنوعی در فرآیندهای تجاری، بانک ها می توانند خدمات مالی دیجیتالی و یکپارچه را برای پاسخگویی به تقاضای مشتریان ارائه دهند.

هوش مصنوعی به بانک ها کمک می کند تا در میان رقابت شدید در این بخش موفق شوند.با این حال، علیرغم مزایای بالقوه هوش مصنوعی، تنها تا حدی در بخش بانکداری هنگ کنگ به کار گرفته شده است.

بر اساس نظرسنجی انجام شده توسط HKMA در سال 2019، تنها 48 درصد از بخش بانکی هنگ کنگ برنامه های کاربردی هوش مصنوعی را پذیرفته اند یا قصد دارند از آن استفاده کنند.

به ویژه بانک های محلی هنوز در مورد استفاده از فناوری های هوش مصنوعی مردد هستند.دلایل احتمالی شامل هزینههای رفع شک و تردید مشتری در مورد راهحلهای هوش مصنوعی و پشتیبانی ناکافی مدیریت ارشد است.

بنابراین، هدف این تحقیق ارائه پشتیبانی برای پذیرش فناوریهای هوش مصنوعی به عنوان پایهای برای ارزشهای پیشنهادی جدید و تجربیات متمایز مشتری است.

بهبود تجربه مشتری یکی از دلایل اصلی پذیرش هوش مصنوعی است.

در حال حاضر، بانکهای هنگکنگ از هوش مصنوعی برای تجزیه و تحلیل دادههای مشتریان برای ارائه خدمات مدیریت ثروت شخصیسازی شده، ردیابی اطلاعات مشتری و تأیید هویت مشتریان برای ارائه خدمات از راه دور استفاده میکنند.

همانطور که بسیاری از فرآیندهای تجاری دیجیتالی و ساده می شوند، مشتریان بانکی انتظارات بیشتری از محصولات و خدمات دارند. یک نظرسنجی گزارش داد که 70٪ از مشتریان بانکی در هنگ کنگ علاقه مند به دستیابی به اطلاعات و ابزارهای شخصی تر هستند (PwC 2019).

بنابراین، ترجیحات مصرفکننده به سمت خدمات دیجیتال شخصیسازی شده تغییر میکند که میتواند تمام نیازهای محصول و خدمات آنها را برآورده کند و در عین حال با مراحل مختلف زندگی مشتری سازگار باشد.

با این حال، گزارش جهانی بانکداری خرد 2022 نشان می دهد که بانک های خرددر حال حاضر در ارائه یک تجربه شخصی واقعی برای مشتری از سایرین عقب هستند; از این رو، این بانکها باید از هوش مصنوعی برای ارائه یک تجربه مناسب برای ایجاد ارتباطات قویتر و به حداکثر رساندن ارزش مشتری استفاده کنند (Capgemini و Efma 2022).

هوش مصنوعی برای تلاشهای بانکها برای بهبود تجربه مشتری، که میتواند روابط مشتری و برند را تقویت کند، حیاتی است. مشتریان در صورتی که تجربه مناسبی داشته باشند از پیشنهادات هوش مصنوعی برند احساس خوشحالی و رضایت می کنند (Trivedi 2019).

تجربه مشتری لذت بخش، ارزش مثبتی را برای بانک از نظر ترجیح برند ایجاد می کند، که به بانک ها کمک می کند تا به تمایز و مزیت رقابتی دست یابند (Kumar et al. 2019).

با این حال، علیرغم اهمیت هوش مصنوعی برای روابط مصرف کننده و برند، تحقیقات در مورد تأثیرات هوش مصنوعی بر برندسازی محدود و پراکنده است.در حالی که برخی از مطالعات نشان دادهاند که هوش مصنوعی تأثیرات مثبتی بر برندسازی دارد (Trivedi 2019؛ West et al. 2018)، برخی دیگر پیشنهاد کردهاند که فناوری اطلاعات به یک ضرورت تبدیل شده است تا گزینهای که مزیتهای رقابتی را فراهم میکند (یعنی پارادوکس فناوری اطلاعات) (Hajili et al. 2015; Šeric et al. 2016).

فناوری می تواند در زمان و تلاش مشتریان در معاملات صرفه جویی کند، اما خطاها و کمک های انسانی محدود منجر به ناکارآمدی می شود که باعث نارضایتی مشتری می شود (Park and Zhang 2022).

بنابراین، نقش هوش مصنوعی در برندسازی هنوز نامشخص است.باک و همکاران (2020) خواستار تحقیقات بیشتر در مورد تأثیر هوش مصنوعی بر ارزیابی مشتریان از فضای خدمات و سازمانها شدند و ولاچیچ و همکاران (2021) تحقیقات بیشتری را در مورد چگونگی تأثیر ابزارهای بازاریابی مبتنی بر هوش مصنوعی بر نگرشها، باورها و رفتارهای مصرف کنندگان، به ویژه در همه گیری کووید-19توصیه کردند.

برای ارائه تصویر واضحتر و پاسخ به این درخواستها برای تحقیقات بیشتر، این مطالعه تأثیر هوش مصنوعی بر ترجیح برند در میان بانکهای خرد کنگ هنگکنگ را بررسی کرد.

تا جایی که ما می دانیم، هیچ مطالعه تجربی قبلی نقش هوش مصنوعی را در ترجیح برند در زمینه صنعت بانکداری هنگ کنگ بررسی نکرده است.در حالی که استفاده از هوش مصنوعی یک روند جهانی است، تحقیقات در مورد نقش هوش مصنوعی در برندسازی نادر است.

اگرچه مطالعات کمی در بریتانیا، ایالات متحده و هند انجام شده است، تمرکز آنها بسیار متفاوت بود و ممکن است به دلیل تفاوت های آن در توسعه فناوری مالی، ترجیحات مشتری و فرهنگ، برای هنگ کنگ قابل استفاده نباشد.

بنابراین، از لحاظ نظری، این مطالعه میتواند با ارائه درکی از روابط هوش مصنوعی-مصرفکننده-برند در زمینه بانکی به پژوهش های هوش مصنوعی، بازاریابی و برندسازی کمک کند.

در عمل، نتایج این مطالعه برای متخصصان بازاریابی که مایل به ایجاد برندهای قوی از طریق آمیخته بازاریابی مرتبط با هوش مصنوعی هستند، مورد توجه خواهد بود.بانکهای خرد نیز از نتایج این مطالعه سود خواهند برد، زیرا سرمایهگذاریهای آنها در هوش مصنوعی ممکن است به این بستگی داشته باشد که آیا هوش مصنوعی میتواند به ایجاد ارزش (اولویت برند) برای سهامداران کمک کند.

این مطالعه همچنین رگولاتورهای بانکی را در برخورد با موانع پذیرش هوش مصنوعی راهنمایی می کند، زیرا برخی از بانک های محلی هنوز در مورد استفاده از فناوری های هوش مصنوعی مردد هستند (HKMA 2019).

بررسی پژوهش ها

هوش مصنوعی در هنگ کنگ

هوش مصنوعی ماشینها را قادر میسازد تا فعالیتهای تجاری را انجام دهند که معمولاً توسط انسان انجام میشود.هدف هوش مصنوعی این است که رایانه ها را قادر سازد تا هوش انسان را تقلید کنند تا بتوانند یاد بگیرند، حس کنند، فکر کنند و عمل کنند، بنابراین به اتوماسیون و بینش های تحلیلی دست می یابند (Vlacic et al. 2021).

هوش مصنوعی معمولاً توسط بانکهای خرد در هنگ کنگ برای افزایش تجربه مشتری استفاده میشود. نمونههایی از هوش مصنوعی در بانکداری امروزی عبارتند از رباتهای گفتگو، مشاوران روبو، تشخیص چهره، تشخیص صدا، و برنامههای تلفن همراه مبتنی بر هوش مصنوعی.

چت بات ها، نمایندگان مکالمه مجازی و مشاوران ربات، 24 ساعت شبانه روز، 7 روز هفته خدمات شخصی مشتریان را ارائه می دهند و خدمات و محصولات مالی مناسب را توصیه می کنند. با فناوریهای تشخیص چهره و تشخیص صدا، مشتریان میتوانند در خانه حساب باز کنند، به حساب بانکی خود وارد شوند و تراکنشهای مالی را در هر کجا و هر زمان مجاز کنند.

برنامههای تلفن همراه بانکداری مبتنی بر هوش مصنوعی به مشتریان امکان دسترسی راحت به خدمات بانکی را میدهند و راهنماییها و بینشهای شخصی در مورد پسانداز و هزینهها ارائه میدهند.

با توجه به “شرایط عادی جدید” پس از همه گیری کووید-19 و نیاز به فاصله گذاری اجتماعی، انتظار می رود ابزارهای بازاریابی مبتنی بر هوش مصنوعی برای تقویت تعاملات مشتری و برند اهمیت بیشتری پیدا کنند.در حالی که هوش مصنوعی ایجاد ارزش مثبت می کند، می تواند منبع نارضایتی مشتری باشد.محدودیت فنی هوش مصنوعی کمک های انسانی محدود است.

از آنجایی که هوش مصنوعی فقط میتواند با طیف محدودی از مسائل کمک کند، مشتریان ممکن است ناامید شوند زیرا برای دریافت پاسخ یا نیاز به تکرار پرس و جو به روشهای جایگزین دارند یا نیاز به دریافت اطلاعات از جای دیگری دارند ( Castillo et al. 2021 ).برخلاف انسان، هوش مصنوعی فاقد همدلی است.مشتریان ممکن است به دلیل تعاملات غیرشخصی احساس کم ارزشی و جدایی کنند.

در صورت از دست دادن اطلاعات در هنگام تعامل با هوش مصنوعی یا در حین تحویل به دستیار پشتیبانی مشتری انسانی، ممکن است تضادهای یکپارچه سازی رخ دهد ( Castillo et al. 2021 ). این جنبه های تاریک هوش مصنوعی حاکی از نیاز به تحقیقات بیشتر در مورد تعاملات برند هوش مصنوعی است که هدف این مطالعه است.

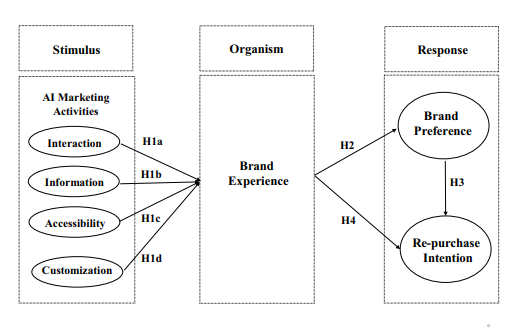

محرک – ارگانیسم – پاسخ

مدل محرک – ارگانیسم – پاسخ (SOR) به عنوان چارچوب اساسی در این مطالعه اتخاذ شد.مدل SOR پیوندهای بین ورودیها (محرک)، فرآیندها (ارگانیسم) و خروجیها (پاسخ) را تشریح میکند و تأثیر نشانههای محیطی را بر حالات درونی و پاسخهای رفتاری افراد و توالی رویدادها توضیح میدهد.

این به طور گسترده ای در پژوهش های بازاریابی برای درک رفتار مصرف کننده استفاده شده است (فان و همکاران 2022).مهم تر از آن، مدل SOR می تواند به طور گسترده رفتار استفاده را در پاسخ به فناوری های نوآورانه پیش بینی کند.

کیم و همکاران (2020) از مدل SOR برای درک رفتار واقعی مصرف کنندگان و پاسخ آنها به تجربیات گردشگری واقعیت مجازی استفاده کردند.محققان مختلفی از چارچوب SOR برای درک رفتار آنلاین مصرف کنندگان استفاده کرده اند (Islam et al. 2020; Zhu et al. 2019).

وو و همکاران (2021) با هدایت پارادایم SOR، تأثیر نشانههای جوی برنامههای سفر را بر واکنشهای احساسی و رفتاری گردشگران ارزیابی کردند. در این مطالعه، مدل SOR برای توضیح نقش هوش مصنوعی (محرک) بر تجربه برند (ارگانیسم)، که بر ترجیح برند و قصد خرید مجدد (پاسخ) تأثیر میگذارد، استفاده شد.

تلاش های بازاریابی هوش مصنوعی

تلاش های بازاریابی هوش مصنوعی می تواند پاسخ مشتری و تصمیم گیری را تحت تاثیر قرار دهد (Chen et al. 2022; Libai et al. 2020). در تعاملات مشتری و کارمند، کارمندان بانک اعتماد مشتری را از طریق مشتری مداری، به اشتراک گذاری اطلاعات و پاسخ به نگرانی های مشتری افزایش می دهند (RobertsLombard and Petzer 2021).

چنین تلاشهای بازاریابی برای بانکهایی که باید برای ارائه خدمات سفارشیشده حرفهای اطلاعات مالی یا بهروزرسانیها را مبادله کنند، بسیار مهم است. هوش مصنوعی می تواند فاصله فیزیکی و زمانی مشتریان را از بانک ها با دسترسی آسان به اطلاعات محصول یا خدمات کاهش دهد (Chung et al. 2020).

چانگ و همکاران (2020) و چنگ و جیانگ (2021) در بررسی نقش تلاشهای بازاریابی هوش مصنوعی بر روی رفتارهای مصرفکننده و روابط مشتری-مشتری پیشگام بودند، اما تمرکز آنها فقط روی رباتهای گفتگو بود.

برای گسترش بحث در مورد تلاش های بازاریابی هوش مصنوعی و اجزای آن، این مطالعه با هدف ارائه یک حساب به روز از برنامه های کاربردی هوش مصنوعی در صنعت بانکداری هنگ کنگ انجام شد.به گفته چنگ و جیانگ (2021)، تلاشهای بازاریابی هوش مصنوعی شامل پنج بعد است: تعامل، اطلاعات، دسترسی، سفارشی سازی، و سرگرمی.

سرگرمی مربوط به زمینه بانکی نیست. در مقایسه با سایر زمینه های کسب و کار، مشتریان بانکی بیشتر منفعت گرا (یا معاملاتی) هستند (Rodrigues et al. 2016). آنها به ندرت فعالیت ها یا معاملات مالی را سرگرم کننده و لذت بخش می دانند. از این رو، تنها چهار بعد دیگر در این مطالعه اتخاذ شد.

تعامل به ارتباطات بین مشتریان و عوامل هوش مصنوعی برند اشاره دارد.تعامل اجتماعی یکی از اجزای مهم تجربه مشتری در هنگام تعامل یا صحبت مشتریان با عوامل هوش مصنوعی است (Godey et al.2016).اطلاعات به ارائه اطلاعات توسط هوش مصنوعی به مشتریان در مورد محصولات یا خدمات یا خود برند اشاره دارد.

از طریق تجزیه و تحلیل داده های بزرگ، هوش مصنوعی می تواند ارتباطات بازاریابی مرتبطی را به مشتریان ارائه دهد که برای ایجاد آگاهی و وفاداری از برند ضروری است (Sadek et al. 2015).دسترسی به ارزیابی و پاسخگویی به موقع به اطلاعات مشتری از طریق فناوری هوش مصنوعی اشاره دارد.

با ارائه خدمات 24 ساعته به مشتریان، هوش مصنوعی می تواند کیفیت خدمات را بهبود بخشد که بر تصویر و عملکرد برند تأثیر می گذارد (Sultan and Wong 2019). سفارشیسازی به فعالیتهای بازاریابی هوش مصنوعی اشاره میکند که به مشتریان کمک شخصی برای برآورده کردن نیازهای آنها ارائه میکند.

با شخصیسازی خدمات به کمک هوش مصنوعی، برندها میتوانند به مشتریان کمک کنند تا فردیت خود را بیان کنند و تمایل و وفاداری قویتری به برند ایجاد کنند (Godey et al. 2016).

تجربه برند

تجربه برند شامل مجموعهای از تعاملات با افراد، اشیا، فرآیندها و محیطها است که منجر به پاسخهای شناختی، عاطفی، حسی و رفتاری میشود (Trivedi 2019).تجربه برند مفهومی چند بعدی است که با چهار بعد حسی، عاطفی، رفتاری و فکری قابل سنجش است(Brakus et al. 2009).

در زمینه بانکداری، تجربه برند، قضاوت مشتریان در مورد تجربه خدمات کلی آنهاست (Wasan 2018). به احساسات، ادراکات و نگرش های جمعی اشاره دارد که توسط مصرف کنندگان در طی فرآیند تصمیم گیری و مصرف شکل می گیرد. این ترکیبی از تجارب مصرف، محصول، خدمات و خرید است که از تعامل مشتری-برند سرچشمه می گیرد (Khan et al. 2016).

بنابراین، این مطالعه تعریف واسان از تجربه برند را اتخاذ کرد.مشتریان از برندهایی لذت می برند که تجربه ای استثنایی برای آنها فراهم می کند.به عنوان مثال، اگر آنها یک تجربه تجاری آنلاین لذت بخش داشته باشند، سطح تعامل بالاتری با شرکت خواهند داشت که رضایت برند و وفاداری به برند را تقویت می کند (Khan et al. 2016; Yasin et al. 2020).

بنابراین، برندها می توانند با ارائه یک تجربه غنی تر، فروش بیشتر و تعامل مکرر ایجاد کنند.برای جذب مشتریان بیشتر، کسبوکارها باید تجربه برند فوقالعادهای را بفروشند و تجربیات مختلفی را ترویج کنند (Hwang et al. 2021)، که برای متمایز کردن برند آنها در صنعت بانکداری بیش از حد رقابتی حیاتی است.

به طور خاص، تجربه مشتری توسط پیشرفت های تکنولوژیکی هدایت می شود.بنابراین، خدمات بانکی مبتنی بر هوش مصنوعی به تجربه برند بانکهای معمولی ارزش افزوده میدهد.پژوهش های نشان میدهد که تلاشهای بازاریابی هوش مصنوعی بر رابطه مشتری و برند تأثیر میگذارد ( Nguyen et al.2021).

وقتی کیفیت هوش مصنوعی بالا باشد، مشتریان از خدمات هوش مصنوعی راضی تر می شوند.تراوید(2019) دریافت که اگر هوش مصنوعی بتواند اطلاعات به موقع، دقیق و مرتبط را در اختیار کاربران قرار دهد، به دلیل تجربه خوب، به استفاده از این فناوری ادامه خواهند داد.

چنگ و جیانگ (2021) گزارش دادند که فعالیتهای هوش مصنوعی مستقیماً بر کیفیت ارتباطات چتبات تأثیر میگذارد که تأثیر مثبتی بر رابطه مشتری و برند و ایجاد پاسخهای مثبت مشتری دارد.

در زمینه مهماننوازی و گردشگری، هوانگ و همکاران (2021) گزارش کردند که رباتهای خدماتی در ارائه ارزشهای عملکردی و احساسی عملکرد خوبی داشتند که به تجربه مثبت مشتری کمک کرد.

کیم و همکاران (2021a, b) دریافتند که مشتریان در صورتی که یک فعالیت خرید را لذت بخش تلقی کنند، سطح بالاتری از رضایت را خواهند داشت.نویسندگان دریافتند که باریستاهای ربات تجربه جدیدی از خدمات غیر حضوری را به مشتریان ارائه می دهند که در نتیجه عشق به برند و وفاداری به برند بیشتر می شود.

از این رو موارد زیر را پیشنهاد کردیم:

H1:تلاشهای بازاریابی هوش مصنوعی – یعنی تعامل (H1a)، اطلاعات (H1b)، دسترسی (H1c) و سفارشیسازی (H1d) – ارتباط مثبتی با تجربه برند دارند.

ترجیح برند

ترجیح برند مفهومی است که اخیراً مورد توجه محققان قرار گرفته است (Vongurai 2020). این به تمایل مصرف کننده نسبت به برندهای خاص اشاره دارد و پردازش اطلاعات شناختی آنها از محرک های برند را خلاصه می کند (Li et al. 2021).

ادراکات مصرف کنندگان از ویژگی های برند، ترجیحات آنها را شکل می دهد که بر نیات و انتخاب های برند آنها تأثیر می گذارد.بنابراین، ترجیح برند، گرایش رفتاری است که نگرش مصرف کنندگان را نسبت به یک برند منعکس می کند (Ebrahim et al. 2016).بنابراین ادراک مصرف کنندگان از ویژگی های برند منجر به ترجیحاتی می شود که بر مقاصد و انتخاب های برند آنها تأثیر می گذارد (Bagozzi 1982).

مصرف کنندگان زمانی که یک برند خاص نسبت به آن احساسات مثبت داشته باشند ترجیح می دهند (DAM 2020).مصرف کنندگان برای قضاوت در مورد گزینه ها و انتخاب به تجربه تکیه می کنند.آنها برندهایی را ترجیح می دهند که تجربه معناداری را ارائه می دهند. مصرف کنندگان از طریق تعامل با برندها ترجیحات و تصمیمات خرید خود را شکل می دهند (Yasri et al. 2020).

تجارب تولید شده در طول فرآیند مصرف می تواند به ترجیح مصرف کننده کمک کند.بنابراین، تجربه برند برای درک ترجیحات مصرف کنندگان و تصمیمات خرید آتی اساسی است.

ابراهیم و همکاران (2016) در مطالعهای درباره بازار تلفن همراه در مصر دریافتند که تجربه برند پاسخهای مصرفکنندگان را به محرکهای برند منعکس میکند و منبعی از ترجیحات است که ارزیابی یا قضاوتهایی درباره یک برند ایجاد میکند. یسری و همکاران (2020) رابطه مثبت معناداری بین تجربه برند و ترجیح برند گزارش کردند.

بنابراین موارد زیر را مطرح کردیم:

H2: تجربه برند ارتباط مثبتی با ترجیح برند دارد.

ترجیح برند و قصد خرید مجدد

قصد خرید مجدد قصد مصرف کننده برای تکرار عمل رفتاری خرید برند است. به عنوان یک احتمال ذهنی ( Can and Erdil 2018 ) ، این فرآیندی است که در آن مصرف کنندگان محصولات یا خدمات را دوباره از همان شرکت خریداری می کنند ( Langga et al. 2020 ).

برخلاف قصد خرید، قصد خرید مجدد زمانی شکل میگیرد که خریداران در معامله اولیه به رقابت بپردازند و میتواند به آنها در تصمیمگیری بیشتر برای خرید کمک کند ( Sullivan and Kim 2018 ).

بنابراین، قصد خرید مجدد را می توان به عنوان تمایل مصرف کننده برای بازدید مجدد از برند، با در نظر گرفتن وضعیت فعلی وی در نظر گرفت ( Sullivan and Kim 2018 ).هلیر و همکاران ( 2003 ) پیشنهاد کردند که ترجیح برند باعث رفتار خرید مجدد مصرف کنندگان می شود .

تصمیمات مصرف کنندگان برای خرید مجدد یک برند و تکرار تجربه آنها اتفاق نخواهد افتاد مگر اینکه تمایل خوبی به برند داشته باشند ( Kim et al. 2021 a , b ).یسری و همکاران ( 2020 ) دریافت که ترجیح برند بر پردازش اطلاعات تأثیر می گذارد که بر تصمیم مصرف کنندگان برای خرید محصول تأثیر می گذارد.

هلیر و همکاران ( 2003 ) پیشنهاد کردند که قصد خرید مجدد مصرف کننده بر نیت مصرف کنندگان نسبت به خرید مجدد برند تأثیر می گذارد . از نظر تجربی، ابراهیم و همکاران. ( 2016 ) نشان داد که ترجیح برند به طور مثبت بر قصد خرید مجدد تأثیر می گذارد.

بنابراین ما موارد زیر را پیشنهاد کردیم:

H3: ترجیح برند به طور مثبت با قصد خرید مجدد مرتبط است

تجربه برند و قصد خرید مجدد

مصرف کنندگان “تجربه برند اولین قدم در خرید و همچنین در هر خرید مجدد است زیرا تجارب و خاطرات زنده مرتبط با خرید برند است.مطالعات رابطه مثبت بین تجارب برند و قصد خرید مجدد را برجسته کرده اند ( Amoroso et al. 2021 ; Safeer et al. 2021 ).نظرسنجی انجام شده در چین در مورد تأثیر تجربه برند بر وفاداری به برندهای جهانی نشان داد که تجربه برند مستقیماً بر قصد خرید مجدد تأثیر می گذارد ( Safeer et al. 2021 ).

تحقیقات روی جوانان ایتالیایی نشان داد که هر چه تجربه مصرفکننده رضایتبخشتر باشد، احتمال اینکه مصرفکنندگان اشتراکهای نتفلیکس خود را تمدید کنند (یعنی قصد خرید مجدد) بیشتر است ( Amoroso et al. 2021 ). دیالو و سیکوئیرا (2017) تأیید کردند که تجربه مثبت قبلی برند مستقیماً بر قصد خرید مشتری تأثیر می گذارد.این یافته ها نشان می دهد که نتایج تجربه برند می تواند قصد رفتار مصرف کننده را افزایش دهد و تجربه مثبت برند می تواند بر قصد خرید مجدد تأثیر بگذارد.بنابراین ما موارد زیر را پیشنهاد کردیم:

H4: تجربه برند ارتباط مثبتی با قصد خرید مجدد دارد.

نقش واسطه ای تجربه برند

در پژوهش های بانکی، اثر واسطهای تجربه برند بین تلاشهای بازاریابی هوش مصنوعی و ترجیح برند به ندرت مورد بررسی قرار گرفته است. چنگ و جیانگ (2021) در مطالعهای روی صنعت خرد در ایالات متحده تأیید کردند که کیفیت ارتباط ربات چت باعث افزایش تجربه مشتری میشود که رابطه بین تلاشهای بازاریابی هوش مصنوعی و ترجیح مشتری را واسطه میکند.

زولو و همکاران (2020) در مطالعهای روی برندهای لوکس گزارش کردند که تجربه برند نقش واسطهای در رابطه بین فعالیتهای بازاریابی دیجیتال (تعامل، مرسوم بودن، سفارشیسازی، سرگرمی) و ترجیح برند در میان هزارهها ایفا میکند.

چن و قاسم (2021) نقش واسطه ای تجربه برند الکترونیکی را در رابطه بین تلاش های بازاریابی دیجیتال و ترجیح برند تأیید کردند.این نتایج نشان میدهد که اثر مثبت قابل توجه تلاشهای بازاریابی دیجیتال بر ترجیح برند از طریق تجربه برند رخ داده است.

همچنین مطالعات کمی در مورد اثر واسطه ای تجربه برند بین تلاش های بازاریابی هوش مصنوعی و قصد خرید مجدد انجام شده است. چنگ و جیانگ (2021) پیشنهاد کردند که تلاشهای بازاریابی ربات چت باعث افزایش تجربه مشتری میشود که نقش واسطهای در رابطه بین تلاشهای بازاریابی هوش مصنوعی و قصد خرید ایفا میکند.

در یک مطالعه تجربی از بازار در چین و هنگ کنگ، چنگ و همکاران (2021) اثر واسطه ای تجربه مشتری را بر رابطه تلاش و قصد خرید مجدد بازاریابی دیجیتال گزارش کردند.ویبو و همکاران (2020) تأیید کردند که تجربه برند واسطه ارتباط بین بازاریابی رسانه های اجتماعی و قصد خرید است.از آنجایی که تجربه برند می تواند به عنوان یک واسطه عمل کند، فرضیه های زیر را مطرح کردیم:

H5a: تجربه برند رابطه بین تلاش های بازاریابی هوش مصنوعی و ترجیح برند را واسطه می کند.

H5b: تجربه برند رابطه بین تلاش های بازاریابی هوش مصنوعی و قصد خرید مجدد را واسطه می کند.

مدل تحقیق پیشنهادی و فرضیه ها در شکل 1 ارائه شده است.

روش تحقیق

در نتیجه دیجیتالی شدن تجارت بانکی، مشتریان انتظارات بیشتری از محصولات و خدمات دارند.مشتریان بانکی اطلاعات و ابزارهای شخصی و مرتبط تر را ترجیح می دهند (HKMA 2019).

به این ترتیب، بانک ها از هوش مصنوعی استفاده می کنند که می تواند 24 ساعت و 7 روز هفته خدمات شخصی سازی شده مشتریان (دسترسی و سفارشی سازی) را ارائه دهد و خدمات و محصولات مالی مناسب (تعامل و اطلاعات) را توصیه کند.بنابراین , صنعت بانکداری در هنگ کنگ زمینه مفیدی را برای بررسی تعاملات برندسازی هوش مصنوعی فراهم می کند .

پاسخ دهندگان هدف این تحقیق نسل Z بودند. اگرچه تعاریف ژن Z روشن نیست، زیرا صفات مشابه ممکن است در انتقال بین دو نسل رخ دهد، اکثر دانشگاهیان توافق کرده اند که ژنرال Z گروه جمعیتی متولد شده در اواسط تا اواخر دهه 1990 است (Vitezic and Peric 2021).

اعضای این نسل در دنیای دیجیتال بزرگ شده اند و در تربیت خود در معرض فناوری بی سابقه ای قرار گرفته اند.ژن Z زاده دنیای دیجیتال هستند ( Seymour 2019 ) و پذیرش و استفاده بالایی از فناوری به ویژه هوش مصنوعی نشان داده اند.افراد مورد نظر این مطالعه 18 تا 30 ساله و دارای تجربه بانکداری هوش مصنوعی بودند. در این تحقیق از روش نمونه گیری تصادفی استفاده شد.

برای هدف قرار دادن پاسخ دهندگان مناسب، از یک پایگاه داده از یک شرکت تحقیقات بازاریابی حرفه ای استفاده شد.پرسشنامه آنلاین به مخاطبین این پایگاه داده شد و به آنها گفته شد که مشارکت داوطلبانه است.

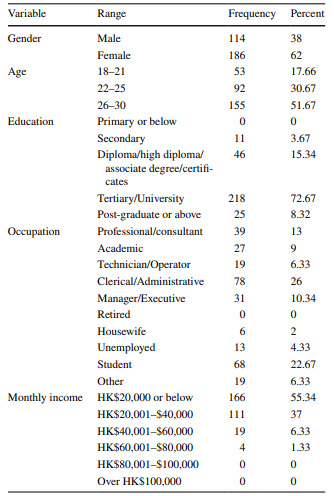

در مجموع 300 پاسخ آنلاین جمع آوری شد. آدرس IP هر پاسخگو همراه با اطلاعات دموگرافیک آنها جمع آوری شد.جدول 1 اطلاعات جمعیت شناختی تمامی پاسخ های معتبر دریافت شده را نشان می دهد. نمونه شامل نسبت بیشتری از زنان ( 62 % ) نسبت به مردان بود .

اکثر پاسخ دهندگان 26 تا 30 سال ( 51.67 ) , 30.67 % 22 تا 25 ساله و 17.66 % 18 تا 21 ساله بودند . از نظر سطح تحصیلات , 73 % از پاسخ دهندگان دارای مدرک لیسانس و 15 % دارای مدرک دیپلم / دیپلم / دیپلم / کاردانی / گواهی بودند . پاسخ دهندگان ” متداول ترین مشاغل دفتری یا اداری ( 26 % ) , دانشجویی ( 23 % ) و حرفه ای / مشاور ( 13 % ) بودند .بیش از 55 درصد از پاسخ دهندگان درآمد ماهانه 20000 دلار هنگ کنگ یا کمتر داشتند، در حالی که 37 درصد درآمدی بین 20001 تا 40000 دلار هنگ کنگ داشتند.

معیارها

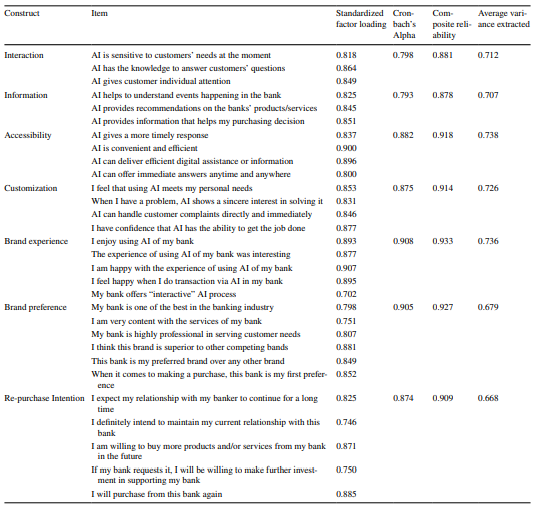

پرسشنامه شامل سه بخش بود: سؤال غربالگری، موارد مربوط به سازه ها و اطلاعات دموگرافیک.تلاشهای بازاریابی هوش مصنوعی، یعنی تعامل، اطلاعات، دسترسی و سفارشیسازی، هر کدام با سه تا چهار مورد از چنگ و جیانگ (2021) اندازهگیری شدند.

تجربه برند با استفاده از پنج مورد برگرفته از تراویدی (2019) و کاهن و همکاران (2016) ارزیابی شد. ترجیح برند با شش مورد از ابراهیم و همکاران (2016) و آموآکو و همکاران (2017) سنجیده شد، و قصد خرید مجدد با استفاده از پنج مورد از هرجانتو و امین (2020a, b) ارزیابی شد.

برای عملیاتی کردن سازه ها از مقیاس لیکرت 7 درجه ای استفاده شد که از 1 (کاملاً مخالفم) تا 7 (کاملاً موافقم) است.یک آزمون آزمایشی با 33 پاسخ دهنده انجام شد.این آزمون پایایی مقیاسها را تأیید کرد، زیرا مقادیر آلفای کرونباخ، پایایی مرکب (CR) و میانگین واریانس استخراجشده (AVE) رضایتبخش بودند که نشاندهنده پایایی و روایی سازه است(Fornell and Larcker 1981).

یافته ها

مدل اندازه گیری

Smart-PLS 3.3.3 به دلیل ارزیابی دقیق مدل و مناسب بودن آن برای آزمایش حجم نمونه کوچک برای تجزیه و تحلیل داده ها استفاده شد (Hair et al. 2022). همچنین برای ارزیابی مدلهای پیشبینی پیچیده که روابط بین متغیرهای پنهان را با مسیرهای ساختاری متعدد اندازهگیری میکنند، مناسب است (Anderson and Gerbing 1988; Hair et al. 2022).

برای آزمون پایایی مقیاس ها از آلفای کرونباخ و CR استفاده شد. همانطور که در جدول 2 نشان داده شده است، آلفای کرونباخ از 0.79 تا 0.91 متغیر است که همه بالاتر از سطح آستانه 0.70 لازم است (Nunnally 1978) در حالی که مقادیر CR از 0.88 تا 0.93 متغیر بود که از آستانه 0.70 مورد نیاز برای قابلیت اطمینان فراتر می رفت (Bagozzi and Yi 1988). علاوه بر این، روایی همگرا با بررسی بارهای عاملی و میانگین واریانس استخراج شده (AVE) مورد ارزیابی قرار گرفت.

همه بارهای عاملی بالای 0.50 بودند (Hair et al. 2022) و اهمیت آماری را نشان دادند (p<.001).میانگین های AVE برای همه سازه ها بالاتر از 0.5 بود و همه آیتم ها سازگاری درونی خوبی و درجه بالایی از همگرایی را نشان دادند.; بنابراین، پایایی و روایی همگرا مقیاس های اندازه گیری مورد حمایت قرار گرفت (Fornell and Larcker 1981).

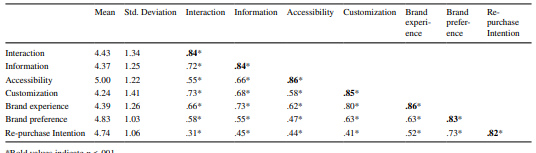

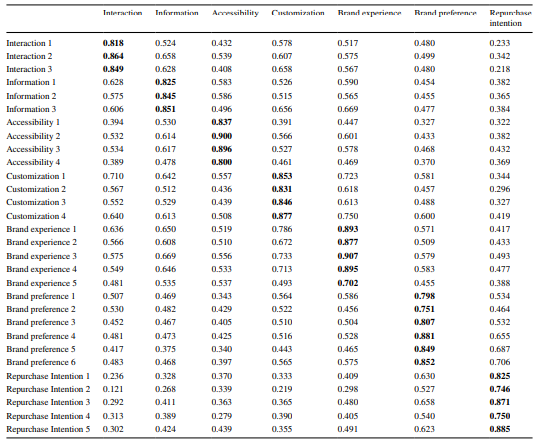

روایی واگرا بر اساس معیار فورنل ولاکر (1981)، معیار بارگذاری متقاطع، و نسبت heteroit-monotrait (HTMT) ارزیابی شد.همانطور که در جدول 3 نشان داده شده است، AVE برای هر سازه بیشتر از همبستگی مجذور بین آنها بود (Fornell and Larcker 1981) .

| ساختار | آیتم ها |

| تعامل | هوش مصنوعی در حال حاضر به نیازهای مشتریان حساس است هوش مصنوعی دانش پاسخگویی به سوالات مشتریان را دارد هوش مصنوعی توجه فردی مشتری را جلب می کند |

| اطلاعات | هوش مصنوعی به درک وقایع در حال وقوع کمک می کند هوش مصنوعی توصیه هایی در مورد محصولات/خدمات بانک ها ارائه می کند هوش مصنوعی اطلاعاتی را ارائه می دهد که به تصمیم خرید من کمک می کند |

| دسترسی | هوش مصنوعی پاسخ به موقع تری می دهد هوش مصنوعی راحت و کارآمد است هوش مصنوعی می تواند کمک یا اطلاعات دیجیتالی کارآمدی را ارائه دهد هوش مصنوعی می تواند پاسخ های فوری را در هر زمان و هر مکان ارائه دهد |

| سفارشی سازی | من احساس می کنم استفاده از هوش مصنوعی نیازهای شخصی من را برآورده می کند وقتی مشکلی دارم، هوش مصنوعی علاقه خالصانه ای به حل آن نشان می دهد هوش مصنوعی می تواند به طور مستقیم و فوری به شکایات مشتریان رسیدگی کند من اطمینان دارم که هوش مصنوعی توانایی انجام کار را دارد |

| تجربه برند | من از استفاده از هوش مصنوعی بانکم لذت می برم تجربه استفاده از هوش مصنوعی بانکم جالب بود من از تجربه استفاده از هوش مصنوعی بانکم راضی هستم وقتی در بانکم تراکنش از طریق هوش مصنوعی انجام می دهم احساس خوشحالی می کنم بانک من فرآیند هوش مصنوعی “تعاملی” را ارائه می دهد |

| ترجیح برند | بانک من یکی از بهترین ها در صنعت بانکداری است من از خدمات بانکم بسیار راضی هستم بانک من در ارائه نیازهای مشتریان بسیار حرفه ای است به نظر من این برند نسبت به سایر گروه های رقیب برتری دارد این بانک برترین برند من نسبت به هر برند دیگری است وقتی نوبت به خرید می رسد، این بانک اولویت اول من است |

| خرید مجدد | قصد من انتظار دارم رابطه من با بانکدارم برای مدت طولانی ادامه یابد من قطعاً قصد دارم رابطه فعلی خود را با این بانک حفظ کنم من مایلم محصولات و/یا خدمات بیشتری را در آینده از بانکم خریداری کنم اگر بانک من آن را درخواست کند، مایلم برای حمایت از بانکم سرمایه گذاری بیشتری انجام دهم من دوباره از این بانک خرید خواهم کرد |

با استفاده از معیار بارگذاری متقاطع (Chin 1998)، روایی واگرا زمانی نشان داده شد که یک آیتم به شدت با همان مورد اما ضعیف با یک مورد دیگر همبستگی داشت (جدول 4).

علاوه بر این، تمام مقادیر HTMT زیر 0.90 بود (Hair et al. 2022). بنابراین، روایی واگرا به دست آمد.

سوگیری از روش مشترک

این مطالعه چندین روش توصیه شده توسطپودسکاف و همکاران (2003) را برای کاهش سوگیری روش رایج اتخاذ کرد.ابتدا، معیارهای متغیرهای مستقل (یعنی تلاشهای بازاریابی هوش مصنوعی) و متغیرهای وابسته (یعنی تجربه برند، ترجیح برند، و قصد خرید مجدد) از منابع مختلف گرفته شد.

علاوه بر این، به پاسخ دهندگان از محرمانه بودن و هرگونه خطر احتمالی مربوط به مشارکت آنها در مطالعه اطمینان داده شد.علاوه بر این , برای آزمایش تعصب روش رایج , یک ساختار پنهان مشترک که همه موارد مشاهده شده را به هم مرتبط می کند به مدل اندازه گیری اضافه شد .

نتایج نشان داد که ft برای مدل اندازه گیری با ساختار نهفته رایج (SRMR = 0.07) نسبت به مدل اندازه گیری مورد استفاده در این مطالعه (SRMR = 0.061) پایین تر است.فقدان واریانس روش معنی دار عدم وجود اثرات متداول روش را تأیید کرد ( Podsakof et al. 2003 ) .

مدل سازه ای

مسیرهای فرضی در چارچوب مفهومی با استفاده از رویکرد بوت استرپینگ با 5000 نمونه مجدد در Smart – PLS 3.3.3 برآورد شد.مدل ساختاری دارای میانگین ریشه استاندارد شده (SRMR) 061/0 بود که نشان دهنده تناسب خوبی بین مدل مفهومی و داده های مشاهده شده است.

توانایی پیش بینی مدل فرضی با استفاده از سه معیار مورد بررسی قرار گرفت: ضریب تعیین (R2)، افزونگی اعتبار متقاطع (Q2) و ضرایب مسیر (Hir et al. 2022).همانطور که در جدول 5 نشان داده شده است، ساختارهای درون زا “قدرت پیش بینی کننده” مقادیر R2 قابل توجهی 0.710 (تجربه برند)، 0.399 (ترجیح برند) و 0.540 (قصد خرید مجدد) را نشان دادند که قدرت پیش بینی قوی مدل را تایید کرد.( Hair et al. 2022 ) .

یک رویکرد چشم بند با فاصله حذف هفت نشان دهنده افزونگی اعتبار متقاطع (CV) و مقادیر Q2 از 0.264 تا 0.514 بود که بسیار فراتر از مقدار آستانه صفر بود که اهمیت و ارتباط روابط مدل ساختاری را تأیید می کند ( Hair et al. 2022 ) .

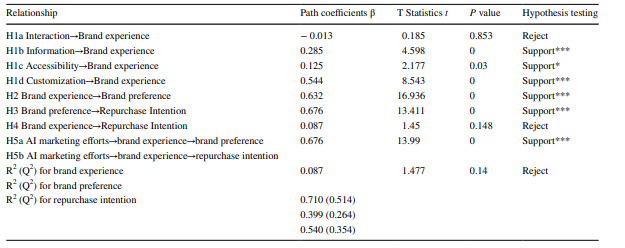

مدل ساختاری روابط (مسیرها) بین سازه ها را در مدل مطالعه پیشنهادی نشان می دهد.H1a پیشنهاد کرد که تعامل به طور مثبت با تجربه برند مرتبط است.نتایج نشان داد که تعامل تأثیر ناچیزی بر تجربه برند داشت ( β = – 0.013 , t = 0.185 , p = . 853 ).H1b , H1c , و H1d به ترتیب روابط مثبت بین اطلاعات , دسترسی , و سفارشی سازی و تجربه برند را پیش بینی کردند .

نتایج نشان داد ارتباط مثبتی بین اطلاعات و تجربه برند ( β = 0.285 , t = 4.598 , p < . 0001 ) دسترسی و تجربه برند ( β = 0.125 , t = 2.177 , p < . 01 )و سفارشیسازی و تجربه برند ( β = 0.544، t = 8.543، p <. 0001).

بنابراین , H1b , H1c و H1d پشتیبانی شدند . H2 که رابطه مثبتی را بین تجربه برند و ترجیح برند پیشنهاد می کند نیز پشتیبانی می شود ( β = 0.632 , t = 16.936 , p < . 0001 )ارتباط مثبتی بین ترجیح برند و قصد خرید مجدد وجود دارد ( β = 0.676 , t = 13.411 , p <. 0001 ) که از H3 حمایت می کند . با این حال، بین تجربه برند و قصد خرید مجدد همبستگی غیرمعناداری وجود داشت ( β = 0.087 , t = 1.45 , p = . 148 )بنابراین H4 پشتیبانی نشد.

تحلیل میانجی

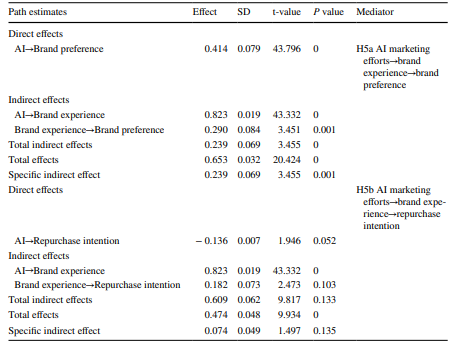

برای انجام تجزیه و تحلیل میانجیگری، توصیه های پریچر و هیز (2008) را دنبال کردیم و اثرات مستقیم و غیرمستقیم را به طور همزمان با استفاده از یک روش راه انداز (با 5000 نمونه فرعی) تخمین زدیم.

نتایج آزمایش اثر واسطه ای در جدول 6 نشان داده شده است.برای آزمایش H5a، یک مسیر مستقیم از تلاشهای بازاریابی هوش مصنوعی (دسترسی، سفارشیسازی، اطلاعات و تعامل) تا اولویت برند مشخص شد.مسیر مستقیم قابل توجه نشان دهنده وجود میانجیگری جزئی از طریق تجربه برند است.

سپس اثرات غیرمستقیم تلاشهای بازاریابی هوش مصنوعی بر ترجیح برند (از طریق تجربه برند) مورد بررسی قرار گرفت. یک اثر غیرمستقیم استاندارد شده کلی 0.239 ( t = 3.455 , 001 < p ) یافت شد .

بنابراین , H5a پشتیبانی شد . برای آزمایش پیوند قصد خرید مجدد هوش مصنوعی (H5b)، بررسی اثرات غیرمستقیم تلاشهای بازاریابی هوش مصنوعی بر قصد خرید مجدد (از طریق تجربه برند) انجام شد.

با این حال , یک اثر غیرمستقیم استاندارد شده کلی ناچیز 0.609 ( t = 9.817 , p < . 133 ) یافت شد .بنابراین، تجربه برند رابطه بین تلاشهای بازاریابی هوش مصنوعی و قصد خرید مجدد را واسطه نمیکند و از این رو، H5b رد شد.

علاوه بر این , اثرات غیر مستقیم خاص از طریق هر مسیر واسطه مورد بررسی قرار گرفت .از طریق استفاده از 5000 تکرار برای استخراج 95 % فواصل اطمینان تصحیح شده بایاس، دو اثر غیرمستقیم خاص مورد بررسی قرار گرفت.

اثر غیرمستقیم خاص از طریق تجربه برند به ترجیح برند 0.239 ( p < . 001 ؛ 95 % CI ) و از طریق تجربه برند به قصد خرید مجدد 0.074 ( p = . 135 , 95 % CI ) بود . به طور کلی، وجود یک میانجیگری جزئی نشان داد که تجربه برند یک اثر غیرمستقیم کلی بر ترجیح برند دارد اما یک اثر غیرمستقیم کلی ناچیز بر قصد خرید مجدد دارد.

مباحثه و مفاهیم

یافتهها تأثیر تلاشهای بازاریابی هوش مصنوعی را بر تجربه برند، ترجیح برند، و قصد خرید مجدد نشان میدهد و اهمیت تلاشهای بازاریابی هوش مصنوعی را در تعاملات مشتری – برند در زمینه بانکی تقویت میکند ( Cheng and Jiang 2021 ; Chung et al. 2020 ).اولاً، یافتهها نشان میدهد که تعامل بر تجربه برند (H1a) تأثیر نمیگذارد، که با یافتههای موجود در پژوهش ها تناقض دارد ( Cheng and Jiang 2021 ; Godey et al. 2016 ).

مشتریان احساس می کنند که اگر تعامل آنها با برند مثبت باشد، برند مفید و قابل اعتماد است. از آنجایی که آنها تعامل اجتماعی محدودی ارائه می دهند، تعاملات هوش مصنوعی با مشتری با تعاملات کارمند و مشتری متفاوت است ( Huang et al. 2021 ).

از نظر مشتریان، تعامل با عوامل هوش مصنوعی صرفاً تعامل با فناوری یا یک ماشین است که فاقد عناصر اجتماعی یا احساسی است( Huang et al. 2021 )، که منجر به تجربه اجتماعی ضعیف مشتری می شود.دوم، اطلاعات (H1b)، دسترسی (H1c) و سفارشی سازی (H1d) روابط مثبتی با تجربه برند نشان دادند که با مطالعات قبلی مطابقت دارد ( Chung et al. 2020 ).

در زمینه بانکداری، مشتریان ترجیح می دهند اطلاعات به روز در مورد روندهای مالی را از طریق ابزارهای هوش مصنوعی دریافت کنند. همانطور که هوش مصنوعی اطلاعات مرتبط و سازماندهی شده را ارائه می دهد، مشتریان احساسات مثبتی دارند زیرا می توانند تصمیمات آگاهانه بگیرند (Ostmann and Dorobantu 2021).

همانطور که بانک ها پیشنهادات دیجیتال خود را افزایش می دهند، دسترسی به هوش مصنوعی به جذب مشتریان جدید و حفظ مشتریان فعلی کمک می کند (Gaul 2022). از آنجایی که تلاشهای بازاریابی هوش مصنوعی به برنامههای تلفن همراه متکی است، آنها میتوانند به مشتریان در هر زمان و هر مکان دسترسی مستقیم به خدمات ارائه دهند.

علاوه بر این، خدمات سفارشی ترجیحات فردی را برآورده می کند و روابط قوی مشتری با برند و وفاداری مشتری ایجاد می کند (Capgemini و Efma 2022). هوش مصنوعی می تواند ارتباطات شخصی را برای معرفی محصولات یا خدمات سفارشی شده به مشتریان هدف ارسال کند.

دستیاران مجازی می توانند خدمات مشتری شخصی را از طریق چت مستقیم ارائه دهند (Misha 2021).به این ترتیب، خدمات سفارشی شده هوش مصنوعی، تجربه مثبتی از برند را ارائه می دهند.

سوم، نتایج نشاندهنده قدرت پیشبینی تجربه برند بر ترجیح برند (H2)، مطابق با مطالعات قبلی است (Ebrahim et al. 2016; Yasri et al. 2020).بنابراین، تجربه مثبت برند می تواند ترجیح برند مصرف کننده را تقویت کند.

مشتریان عمدتاً بر اساس تجربه خود یک برند را انتخاب می کنند. یک تجربه لذت بخش منجر به یک خاطره زنده می شود که باعث ترجیح برند و خرید بیشتر از آن می شود (Ebrahim et al. 2016).

مطابق باپژوهش ها (Amoroso et al. 2021; Safeer et al. 2021)، یافته ها همچنین از رابطه مثبت بین ترجیح برند و قصد خرید مجدد (H3) پشتیبانی می کنند.

بنابراین، اگر مصرف کنندگان برند را دوست داشته باشند، آن را دوباره خریداری می کنند.در نهایت، مصرف کنندگان تمایل به خرید برندبدون تفکر منطقی در مورد آن دارند (Yasri et al. 2020).در نهایت، نتایج رابطه بین تجربه برند و قصد خرید مجدد (H4) را نشان نمیدهد که با یافتههای موجود درپژوهش ها تناقض دارد (Anshu et al. 2022; Wasan 2018).

مشتریانی که تجربه مثبتی دارند ممکن است منجر به خرید مجدد نشوند که به معنای تکرار خرید، تداوم تعامل و ارتباط با همان تامین کنندگان است (Curtis et al. 2011).ممکن است مشتریان بدون قصد ایجاد ارتباط با بانک، یک بار محصول را خریداری کرده و برای مدت طولانی از آن استفاده کنند که نمی توان آن را خرید مجدد تلقی کرد.

آموروسو و همکاران (2021) پیشنهاد کردند که تجربه مثبت برند ممکن است لزوماً قصد خرید مجدد را القا نکند، زیرا ممکن است مصرف کنندگان نسبت به برند احساس وفاداری نداشته باشند.

از آنجایی که خدمات بانکی ممکن است شامل خدمات مشاوره سرمایه گذاری باشد، با نتایج عملکرد سرمایه گذاری بسیار نوسان، ماهیت خدمات ممکن است به راحتی بر اعتماد به برند تأثیر بگذارد (Ho and Wong 2022).

یک حس اعتماد پایین می تواند در قصد خرید مجدد مشتری تداخل ایجاد کند (Amoroso et al. 2021). به این ترتیب، تجربه برند رابطه بین تلاشهای بازاریابی هوش مصنوعی و قصد خرید مجدد را واسطه نمیکند (5b).

در مقابل، یافتهها نشان میدهند که تجربه برند تا حدی رابطه بین تلاشهای بازاریابی هوش مصنوعی و ترجیح برند (H5a) را واسطه میکند.این تعجب آور نیست، زیرا هوش مصنوعی یک تجربه جدید برای مشتری فراهم می کند که منجر به رضایت مشتری و ترجیح برند می شود (Huang et al. 2021).

مفاهیم نظری

این مطالعه عملکرد کلی هوش مصنوعی را تایید می کند زیرا می تواند با موفقیت ترجیحات برند را در مشتریان خرد ایجاد کند که به نوبه خود می تواند به تعهد خرید منجر شود.بنابراین، این تحقیق با ارائه چارچوبی جامع که روابط برندسازی هوش مصنوعی را نشان می دهد، به پژوهش های بازاریابی و برندسازی کمک می کند.

یافته های این مطالعه مورد علاقه محققان بازاریابی خواهد بود که می توانند این چارچوب را به حوزه های دیگر گسترش دهند.این مطالعه پارادوکس فناوری اطلاعات را که معتقد است فعالیت های هوش مصنوعی یک ضرورت هستند اما ممکن است مزیت رقابتی ایجاد نکنند روشن می کند ( Hajili et al. 2015 ; Seric et al. 2016).

مطالعه ما تأثیر قابل توجه تلاشهای بازاریابی هوش مصنوعی (اطلاعات، دسترسی و سفارشیسازی) را بر تجربه برند و ترجیح برند، علاوه بر تأثیر ترجیح برند بر قصد خرید مجدد تأیید میکند. مطالعات در مورد ترجیح برند هوش مصنوعی نادر است. این مطالعه به دنبال رفع این شکاف با توضیح نقش هوش مصنوعی در تعاملات مشتری – برند در زمینه خدمات بانکی است.

اعضای ژن Z که 40 درصد از جمعیت جهان را تشکیل می دهند، با جمعیت عمومی متفاوت ( Mahmoudabadi and Mollaahmadi 2021 ) ، اما اطلاعات کمی در مورد تعامل مشتری و برند ژن Z وجود دارد.بنابراین , این مطالعه به پژوهش های مربوط به ژن Z ارزش می افزاید .

علاوه بر این، این مطالعه با روشن کردن قدرت پیشبینی تلاشهای بازاریابی هوش مصنوعی بر اولویت برند (Nguyen et al. 2021) و مشخص کردن ابعاد تلاشهای بازاریابی هوش مصنوعی که بر تجربه برند و ترجیح برند تأثیر میگذارد، به تحقیقات خدمات کمک میکند. همچنین بینش هایی را برای دانشگاهیان که علاقه مند به درک نقش هوش مصنوعی در رفتار مصرف کننده و تصمیم گیری هستند فراهم می کند.

علاوه بر این، تایید اثر میانجی جزئی تجربه برند بین تلاشهای بازاریابی هوش مصنوعی و ترجیح برند، چگونگی پیشبینی تلاشهای بازاریابی هوش مصنوعی ترجیح برند و قصد خرید مجدد را در زمینه بانکی، هم از طریق تأثیر مستقیم آنها بر ترجیح برند و هم از طریق تأثیر غیرمستقیم آنها، از طریق تجربه برند روشن میکند.

مفهوم عملی

این مطالعه نشان داد که تلاشهای بازاریابی هوش مصنوعی تأثیر مثبت قابلتوجهی بر ترجیح برند دارد که به نوبه خود قصد خرید مجدد مشتری را برانگیخت.این نتیجه به این معنی است که تلاشهای بازاریابی هوش مصنوعی نه تنها باید بهعنوان وسیلهای برای بهبود تجربه مشتری در نظر گرفته شود، بلکه باید بهعنوان یک ابزار مهم برای ایجاد تصویر برند نیز در نظر گرفته شود (Godey et al. 2016).

بانکها باید فعالیتهای ساخت برند هوش مصنوعی را برای افزایش جذابیت برند و افزایش عملکرد بلندمدت تجاری در اولویت قرار دهند.در عصر بانکداری 4.0، بانک ها باید بیشتر روی هوش مصنوعی و فین تک ( Ho and Wong 2022 ) نه تنها برای جذب مشتریان جدید، بلکه برای بهبود روابط بلندمدت با مشتری سرمایه گذاری کنند.

مزیت حرکت اول هنوز هم قوی است و بانک هایی که در پذیرش هوش مصنوعی تردید دارند ممکن است نیاز به تجدید نظر در استراتژی های سرمایه گذاری خود داشته باشند.اعتبارسنجی تلاشهای بازاریابی هوش مصنوعی یک شاخص مهم برای ارزش این سرمایهگذاری است، زیرا این مطالعه نشان میدهد که مشتریان پس از تجربه ارزشهایشان، از فعالیتهای هوش مصنوعی قدردانی میکنند.

بنابراین لازم است مدیران اطمینان حاصل کنند که هوش مصنوعی می تواند خدمات بانکی کارآمد، قابل اعتماد و دقیق را ارائه دهد ( Lin and Mattila 2021 ).در طول همه گیری جهانی، زمانی که فاصله گذاری اجتماعی به یک هنجار تبدیل شد، سیاست های بانکی به سمت دیجیتالی شدن تکامل یافت ( Shahid et al. 2022 ).

در میان چهار بعد تلاشهای بازاریابی هوش مصنوعی، تنها سه مورد – اطلاعات، دسترسی و سفارشیسازی – برای مصرفکنندگان بانک مرتبط است.بر اساس این یافتهها، استراتژیهای بازاریابی هوش مصنوعی بر این سه بعد تمرکز میکنند. مدیران می توانند از هوش مصنوعی برای ارائه به موقع ارتباطات بازاریابی در مورد محصولات یا خدمات و اطلاعات بانکی به مشتریان استفاده کنند.

عوامل و دستیاران هوش مصنوعی باید به گونهای طراحی شوند که خدمات حرفهای به مشتریان و مشاوره مالی برای برآورده کردن نیازهای مشتریان ارائه دهند.شاغلان بانکی همچنین ممکن است بهبود تعامل هوش مصنوعی را در نظر بگیرند، زیرا این مطالعه نشان میدهد که ابعاد تعاملی تلاشهای بازاریابی هوش مصنوعی نمیتواند بر ترجیح برند و قصد خرید مجدد تأثیر بگذارد.

بنابراین لازم است مهارت های ارتباطی عوامل هوش مصنوعی برای تسهیل تعاملات انسان و هوش مصنوعی بهبود یابد.عناصر اجتماعی، عاطفی، همدلانه و دلسوز را می توان برای افزایش تجربه مشتری اضافه کرد (Velkovska 2019).

بانک ها نباید فقط بازاریابی هوش مصنوعی را راهی برای دستیابی به مشتریان بدانند، بلکه نباید به عنوان ابزاری مقرون به صرفه برای ساخت برند نگاه کنند (Liu and Chen 2021).داده های کلان در مورد رفتارهای مصرف مشتری را می توان به طور موثر جمع آوری و تجزیه و تحلیل کرد، و خدمات و ارتباطات شخصی سازی شده را می توان ارائه کرد.اینها به شهرت برند و اولویت برند ارزش می افزایند.

فعالیتهای هوش مصنوعی از طریق تجربه برند بر ترجیح برند تأثیر میگذارد، اما نقش آنها بیشتر به ترجیح برند مرتبط است تا قصد خرید مجدد.این اطلاعات به این معنی است که بانکها میتوانند از هوش مصنوعی برای بهبود روابط خود با مشتریان استفاده کنند، اما قبل از تلاش برای متقاعد کردن مشتریان برای خرید مجدد محصولات یا خدمات، باید بر ایجاد اولویت برند تمرکز کنند.

محدودیت ها و تحقیقات آتی

این مطالعه دارای چندین محدودیت است. اولاً، بر 300 نمونه معتبر جمعآوریشده از طریق نظرسنجیهای آنلاین متکی است که ممکن است درک ما را از تعاملات برند هوش مصنوعی محدود کند. مطالعات آتی می توانند از حجم نمونه بزرگتری برای بهبود تعمیم پذیری یافته ها استفاده کنند.دوم، این مطالعه بر بخش بانکداری در هنگ کنگ متمرکز است.

در حالی که نتایج به احتمال زیاد در زمینه بانکداری مفید هستند، می توانند برای سایر حوزه ها یا صنایع نیز قابل استفاده باشند.مطالعات آتی می تواند این مطالعه را به سایر صنایع یا کشورها تکرار و گسترش دهد.سوم، این مطالعه ژن Z را هدف قرار می دهد، بنابراین یافته های آن ممکن است رفتار بانکی سایر بخش ها/جمعیت ها را تحت تأثیر قرار ندهد.

تحقیقات آینده ممکن است جمعیت عمومی بانکداری را هدف قرار دهد.چهارم، این مطالعه نشان می دهد که تجربه برند نمی تواند قصد خرید مجدد را القا کند که با پژوهش های قبلی در تضاد است.بنابراین , هنگام تکرار این مطالعه در سایر زمینه های جغرافیایی احتیاط لازم است .

علاوه بر این، زمانی که هوش مصنوعی در صنعت بانکداری رایج نفوذ می کند، تجربه مشتری ممکن است به طور اساسی تغییر کند. ; این نشان دهنده نیاز به بررسی طولی است.همچنین این تحقیق از نظر ماهیت کمی است ; مطالعات آینده می توانند روش های کیفی یا ترکیبی را برای اهداف مثلث بندی اتخاذ کنند.

در نهایت، با ایجاد نرخ پاسخ بالا (بیش از 31 درصد)، انگیزه تحقیق (1.28 دلار آمریکا) ممکن است جویندگان پاداش را جذب کند که ممکن است مطالعه را صادقانه و متفکرانه انجام ندهند. تحقیقات آینده باید به اقداماتی برای به حداقل رساندن این خطر توجه کنند.