چکیده

هدف – هدف مقاله ارزیابی نقش اساسی مسئولیت اجتماعی شرکت (CSR) در مورد عملکرد SMEها با بررسی نقش میانجی تصویر شرکت (CI)،شهرت شرکت (CR) و وفاداری مشتری (CL) بین CSR و عملکرد شرکت (FP) در زمینه یک کشور در حال ظهور است.

طراحی/روششناسی/رویکرد – بر اساس بررسی پژوهش گسترده در مورد مطالعات CSR، CI، CR و CL، نویسندگان تأثیر این چهار ساختار را بر عملکرد SMEها در یک بازار در حال ظهور ارزیابی میکنند.مقاله از رویکرد کمی پیروی می کند.نمونه پژوهش شامل 482 پاسخ شامل مدیران ارشد، مدیران و کارشناسان بود.

Smart PLS SEM نسخه 3.3.2 برای تجزیه و تحلیل داده های شرکت های کوچک و متوسط (SMEs) ویتنام در سال 2020-2021 استفاده شد.

یافتهها – یافتههای نویسندگان روابط معنادار و مثبتی را بین CSR، FP، CSR و CI، CSR و CR، CSR و CL نشان میدهد و مهمتر از همه،یافتهها با بررسی اثر واسطهای CI، CR و CL بین CSR و FP، به دانش فعلی ارزش میافزایند.

محدودیت ها / مفاهیم تحقیق – این مطالعه در ویتنام انجام شد. در نتیجه، یافته های این مطالعه ممکن است برای کشورهای دیگر قابل اجرا نباشد، اگر تنظیمات اقتصادی و زیست محیطی با ویتنام متفاوت باشد. بنابراین، تحقیقات آینده باید برای کشورهای دیگر، مناطق دیگر در نظر گرفته شود. دوم، با توجه به هدف و اولویت مطالعه، CI، CR و CL به عنوان میانجی در میان رابطه بین CSR و FP استفاده شد.بنابراین، تحقیقات آینده باید سایر میانجیگران یا تعدیلکنندگان را در چنین رابطهای در نظر بگیرند تا ببینند CSR چگونه نتایجی را در انجمنهای جدید ایجاد میکند.

پیامدهای عملی – مطالعه در مورد نقش CSR در افزایش عملکرد SME ها می تواند مدیران ارشد اجرایی شرکت (مدیرعامل) را تشویق کند تا در مشارکت و اجرای CSR به شیوه ای ثابت پیشگیرانه عمل کنند.

دوم، بحث فوق مفهوم بسیار مهمی را برای سطح اجرایی، سطح مدیریت شرکت ترسیم میکند، که شرکتها باید منافع کسبوکار، مشتریان، سایر ذینفعان، محیطزیست و جامعه را به منظور بهینهسازی نتایج CSR برای بهبود رقابت و توسعه پایدارمتعادل کنند. این مفهوم به ویژه برای بقا و توسعه SMEها در یک اقتصاد نوظهور چالش برانگیز مهم است.

پیامدهای اجتماعی – این مطالعه پژوهش مربوط به رابطه بین CSR و عملکرد SMEها را گسترش می دهد.علاوه بر این، این مطالعه از نظریه ذینفعان پشتیبانی می کند که توضیح می دهد چرا CSR بر عملکرد شرکت تأثیر مثبت می گذارد.نقش واسطه ای قابل توجه CI، CR و CL به طور مثبت در مطالعه تایید شد.

اگرچه مطالعات قبلی مشخص کرد که چنین نقشهایی منبع استراتژیک مزیتهای رقابتی شرکتها هستند، با این حال، چگونگی مشارکت CSR در افزایش نقشها عمیقاً بررسی و ادغام نشده است.

سوم، یافتههای مطالعه از دیدگاه مبتنی بر منبع (RBV) و دیدگاه مبتنی بر منبع پشتیبانی میکند که توضیح میدهد چرا شرکت باید در فعالیتهای CSR و CI، CR و CL شرکت کند که می تواند عملکرد شرکت را با ارائه منبع استراتژیک مزیت های رقابتی که کسب و کار را برای بهبود عملکرد در جهت پایدار تسهیل می کند، افزایش دهد.

اصالت/ارزش – به بهترین دانش نویسندگان، پژوهش فعلی در مورد CSR و FP نشان می دهد که تا به امروز، تحقیقات تجربی کمی در مورد مکانیسم میانجی CI، CR و CL در ارتباط بین CSR و FP برای SMEs

یافتههای این مطالعه ممکن است پیامدهای زیادی برای کارآفرینان و مدیریت ارشد با توجه به دیدگاههای استراتژیک برای هدایت کسبوکارها و بهبود عملکرد شرکت در جهتی پایدار در زمینه بازارهای نوظهور داشته باشد.

علاوه بر این، این یافته ممکن است برای مدیران شرکتهای کوچک و متوسط - و انگیزه زیادی برای مشارکت با اقدامات CSR در جایی که چنین مشاغلی در طول و بعد از همهگیری بیماری کروناویروس 2019 (COVID-19) واقع شدهاند یا هستند، باشد.

با این درک، دولت ممکن است به سیاستهای نوآورانه و پیشگامانه یا اصلاح سیاستهای قدیمی اجازه دهد تا از کسبوکارها برای ارتقای نقاط قوت خود در جهت توسعه پایدار در محیطهای اقتصادی جدید استفاده کنند.

یافته های این مطالعه ممکن است کمک قابل توجهی به شرکت های کوچک و متوسط در ویتنام و سایر اقتصادهای نوظهور باشد.

کلمات کلیدی: مسئولیت اجتماعی شرکت، تصویر شرکت، شهرت شرکت، وفاداری مشتری، عملکرد شرکت، بازار در حال ظهور

مقدمه

CSR یک مفهوم منحصر به فرد است و پژوهش های آن با توجه به تلاش های تحقیقاتی در دهه های اخیر توسعه مستمر خاصی را پشت سر گذاشته است (Weiping et al., 2021).

در واقع، موضوعات CSR توجه گسترده ای از سوی محققان، دانشگاهیان، اقتصاددانان و دست اندرکاران تجارت در سراسر جهان به دلیل نتایج احتمالی آنها برای کمک به مشاغل، جامعه و محیط زیست را به خود جلب می کند.

بنابراین، شرکت های جهانی توجه بیشتری به نقش استراتژیک CSR برای بقا و توسعه کسب و کار خود دارند(Xiangyu et al., 2020). به طور کلی CSR مسئولیت های شرکت را در قبال محیط زیست، جامعه و ذینفعان آن با ایجاد توازن بین منافع کسب و کار با نگرانی های ذینفعان و مسائل زیست محیطی اجتماعی ارائه می کند.

در عمل، عملیات تجاری به طرق مختلف بر محیط، جامعه و ذینفعان تأثیر می گذارد ( Matten et al. , 2020 ).بنابراین , CSR به عنوان یک رویکرد استراتژیک برای غلبه بر اثرات منفی بر محیط خارجی در نظر گرفته می شود ( Tahir et al. , 2021 ).

مطالعات قبلی ارتباط بین CSR و FP را کشف کرده اند.با این حال , یافته های آنها , به طور کلی , بی نتیجه مانده است .به عنوان مثال، مطالعه اویانو و همکاران (2011) رابطه مثبت بین CSR و FP را پیدا می کند، اما در مقابل، مطالعات یانگ و همکاران (2016) یک ارتباط منفی بین CSR و FP (FP) را تعریف می کنند، در حالی که مطالعات لیپینگ و همکاران (2016) عدم وجود این رابطه را کشف کردند.

بر این اساس، تا زمانی که نتایج مطالعات در این زمینه هنوز به اجماع نرسیده است، تحقیقات بیشتر در این زمینه با در نظر گرفتن بستر جدید و رویکردهای جدید ضروری است.

هدف از این تحقیق کمک به حل مشکل بیان شده است.بر این اساس، این مطالعه بر SMEها در اقتصادهای نوظهور در آسیای جنوب شرقی که ویتنام را به عنوان یک کشور در حال توسعه شامل می شود، متمرکز است.

اگرچه ویتنام اخیراً در طول بحران جهانی ناشی از همه گیری کووید-19 به دستاوردهای اقتصادی، اجتماعی و پزشکی قابل توجهی دست یافته است، اما این کشور به عنوان یک کل هنوز با چالش های زیادی به دلیل عوامل داخلی و خارجی در فضای رقابتی امروزی مواجه است.

بنابراین، یک مطالعه کل نگر برای کمک به خواننده برای درک اینکه چگونه CSR می تواند شرکت های کوچک و متوسط را در یک اقتصاد نوظهور تسهیل کند تا بر چنین چالش هایی غلبه کنند و سپس در یک محیط بسیار رقابتی موفق شوند، تقاضای زیادی دارد. نکته مهم این است که تمرکز این مطالعه به سمت پایداری از طریق ایجاد توازن بین منافع کسب و کار و ذینفعان، جامعه و محیط زیست است.بنابراین این مطالعه CI , CR و CL را به عنوان واسطه در ارتباط بین CSR و FP انتخاب کرد .این مطالعه بر اساس مرورپژوهش کامل و اهداف مطابق با محوریت این تحقیق انجام شده است.

علاوه بر این، دخالت عوامل میانجی در ارتباط بین CSR و عملکرد یک شرکت به طور بالقوه مطالعات در مورد این رابطه را تقویت می کند (Servaes et al., 2013).

مطالعات قبلی تلاش زیادی را صرف یافتن توضیحی در مورد چگونگی ارتباط CSR با نتایج خاص کرده است.بر این اساس، روشهایی که CSR بر عملکرد یک سازمان تأثیر می گذارد، متنوع است.

به عنوان مثال، تیان و همکاران (2021) تحقیقی را بر روی شرکت های فهرست شده در مقیاس بزرگ در ایالات متحده انجام دادند و دریافتند که CSR نقشی را به عنوان “توانمندساز” ایفا می کند، که واسطه ارتباط بین فعالیت های بازاریابی و FP است.

علاوه بر این، طاهر و همکاران (2021) تحقیقی را در پاکستان انجام دادند و استدلال کردند که CSR می تواند CL را با و بدون نقش میانجی CR، رضایت مشتری و اعتماد مشتری افزایش دهد.

علاوه بر این، مطالعه ای توسط میل و همکاران (2021) در ویتنام نشان داد که اجرای CSR، بدون مسئولیت اقتصادی، تأثیر قابل توجهی بر CR دارد، در حالی که «تأثیر ذینفعان» به طور مثبت بر نوع CSR تأثیر می گذارد.

مطالعه دیگری توسط ویپینگ و همکاران (2021) در چین نشان داد که فعالیتهای CSR و سرمایهگذاری به طور منفی تحت تأثیر «تعهد سهام» و در نتیجه آسیب رساندن به FP و ارزش شرکت است.

علاوه بر این، کیم و همکاران. (2020) تحقیقی را در کره جنوبی انجام داد و تعریف کرد که CSR به طور مثبت و قابل توجهی بر CI تأثیر می گذارد.علاوه بر این، داویت و همکاران (2020) مطالعه ای را در اریتره در مورد پیوند بین CSR و FP انجام دادند.یافتهها نشان میدهد که این رابطه مثبت و معنادار است و همچنین CR واسطه این رابطه است.

جالب توجه است، مطالعه ای که توسط وو و همکاران (2019) در هند انجام شد، نشان می دهد که رابطه بین CSR و نتایج شرکت به شکل U است.

به طور کلی، بحث بالا به طور مهمی مشخص می کند که CSR می تواند نتایج متفاوتی را بسته به زمینه اقتصادی، زمینه تحقیق، روش شناسی رویکرد و نقش آن در مدل مفهومی ایجاد کند (Sen and Cowley, 2013). لذا ضرورت انجام این مطالعه مجدداً مورد تأکید قرار گرفته است.

این مطالعه کمک های مهمی به پژوهش مناسب ارائه می دهد. بر این اساس، ابتدا شواهد قبلی را در مورد رابطه مثبت بین CSR و FP از دیدگاه SMEها تقویت می کند.نتیجه این مطالعه از نظریه ذینفعان حمایت میکند که اثرات مثبت فعالیتهای مسئولیتپذیر اجتماعی یک شرکت را بر FP توضیح میدهد.دوم، به طور قابل توجهی پژوهش مربوط به ارتباط بین CSR و FP را گسترش می دهد.

در واقع، CI، CR و CL به عنوان واسطه در پیوند بین CSR و FP یکپارچه شده اند. اگرچه مطالعات قبلی نشان دادهاند که CI، CR و CL منابع استراتژیک داراییهای نامشهود برای شرکتها به منظور افزایش مزیت رقابتی خود هستند، در واقع مطالعه بسیار کمی برای بررسی این سه عامل در یک مدل یکپارچه بهعنوان واسطههای بین CSR و FP انجام شده است.

سوم، پیوند بین CSR و CI، CSR و CR و CSR و CL به عنوان وابستگانی که FP را تقویت می کنند در پژوهش فعلی کاملاً جدید هستند.

بنابراین، اعمال این امر برای SMEها در محیطهای اقتصادی جدید، نوآوریهای این مطالعه را تقویت میکند، در حالی که کمک قابلتوجهی به پژوهش مربوط به جنبههای نظری، عملی و سیاستی ارائه میدهد.

چهارم، این مطالعه دانش اندک را در مورد اینکه چگونه CI، CR و CL FP را در زمینه ها و موقعیت های خاص افزایش می دهد، گسترش می دهد.نتایج این مطالعه از نظر تئوری از نظریه RBV و دیدگاه مبتنی بر منابع پشتیبانی می کند که توضیح می دهد چرا شرکت ها باید در فعالیت های CSR شرکت کنند.

در همین حال، همچنین توضیح می دهد که CI، CR و CL به طور مثبت و قابل ملاحظه ای بر FP با خدمت به عنوان منابع استراتژیک مزیت های رقابتی شرکت ها تأثیر می گذارد.

علاوه بر این، با توجه به جنبه مفهومی، تمام یافتههای این مطالعه از مفهوم دیویس (1973) حمایت میکند که به موجب آن CSR سازمانها را ملزم میکند تا موضوعات گستردهتری را نسبت به «الزامات اقتصادی، فنی و قانونی» در نظر بگیرند در حالی که با استدلال فریدمن (2007)، که ادعا می کرد “تنها مسئولیت اجتماعی یک شرکت افزایش سود است” در تضاد است.

پنجم، بر اساس بررسی کامل پژوهش، تا کنون به نظر می رسد که این مطالعه اولین مطالعه ای است که ارتباط یکپارچه CSR را با عملکرد SMEs در ویتنام ایجاد می کند، در حالی که CI، CR و CL به عنوان میانجی در پیوند بین CSR و عملکرد SME.ادغام شده انداین مقاله از پنج بخش اصلی تشکیل شده است. به ترتیب، بخش 1 مقدمه را ارائه می کند.

بخش 2 دارای بررسی پژوهش است و فرضیه ها را توسعه می دهد. در مرحله بعد، بخش 3 مدل و روش تحقیق را تشریح می کند.

بخش 4 نتایج را ارائه می کند.بخش 5 یافته ها را به پایان می رساند، به مطالعات قبلی متصل می شود، مفاهیم نظری و مدیریتی را ارائه می دهد و محدودیت هایی را برای دامنه مطالعات آینده ارائه می کند.

بررسی پژوهش و توسعه فرضیه

پشتوانه نظری

این مطالعه از نظریه ذینفعان ( Freeman , 1984 ) نظریه RBV ( Barney , 1991 ) و نظریه هویت اجتماعی ( Tajfel , 1979 )به عنوان زیربنای نظریه ها استفاده می کند.

به گفته فریمن (1984) یک رابطه متقابل نزدیک بین کسب و کار و ذینفعان آن وجود دارد که به موجب آن نتایج کسب و کار می تواند آنها را تحت تأثیر قرار دهد و آنها می توانند عملکرد تجاری را به طرق مختلف تحت تأثیر قرار دهند.

به این ترتیب مشتریان به یکی از مهم ترین گروه های ذینفع تعلق دارند.از طریق CSR، کسب و کارها مسئولیت های خود را در قبال ایجاد تعادل بین منافع اقتصادی، اجتماعی و زیست محیطی ذینفعان در زمینه هایی که ذینفعان به آن اهمیت می دهند، انجام می دهند.

در عوض، این امر از طریق ادراک مثبت مشتریان از CI و CR، پاسخ مثبتی را از مشتریان ایجاد می کند که سپس به CL منجر می شود.در نتیجه , این به طور کلی منجر به بهبود FP می شود .

علاوه بر این، طبق نظریه RBV ( Barney , 1991 )تلاش های CSR به عنوان منابع شرکتی تلقی می شوند که برای مزیت رقابتی شرکت و عملکرد تجاری حیاتی هستند.

در این زمینه، تلاش های CSR به عنوان منابع شرکتی در نظر گرفته می شود که برای مزیت رقابتی شرکت در جنبه هایی مانند CI، CR و CL مهم هستند. به نوبه خود، CI، CR و CL به عنوان منابع شرکتی / دارایی های نامشهود برای بهبود FP به شیوه ای رقابتی عمل می کنند.

این توضیح می دهد که چگونه CSR می تواند FP را از طریق CI، CR و CL تقویت کند. به عبارت دیگر، این نشان می دهد که چگونه CI، CR و CL پیوند بین CSR و FP را واسطه می کنند.

علاوه بر این، از دیدگاه تئوری هویت اجتماعی ( Tajfel , 1979 ) زمانی که مشتریان احساس می کنند که کسب و کار واقعاً مسئول است، CI مثبت درک می شود و CR به همین ترتیب افزایش می یابد.

در نتیجه، آنها انگیزه دارند تا خود را با کسب و کار شناسایی کنند و موفقیت یا شکست کسب و کار را به عنوان موفقیت یا شکست خود بدانند. در نتیجه , این امر آنها را تحریک می کند که به طور مداوم از کسب و کار به طرق مختلف حمایت کنند تا کسب و کار در دراز مدت توسعه یابد .

مسئولیت اجتماعی شرکت (CSR)

CSR در مطالعه بوون (1953) به عنوان مسئولیت اصلی یک کارشناس تجاری برای اطمینان از اینکه همه اقدامات و رفتارها با اهداف و ارزش های مورد نظر جامعه سازگار است، مشخص شد.

از منظر مدیریتی، CSR از نظر مفهومی به عنوان مفهومی از مدیریت تعریف می شود که شرکت را به سمت ایجاد تعادل بین منافع اقتصادی، اجتماعی و زیست محیطی سوق می دهد.

دالشورد (2008) شناسایی کرد که تقریباً 37 تعریف از CSR در پژوهش وجود دارد که از دیدگاه های مختلف مورد بررسی قرار گرفته است.

به عنوان مثال، طبق گفته فریدمن (2007)، مسئولیت اصلی یک کسب و کار در قبال جامعه، افزایش سود در عین حصول اطمینان از انطباق با قوانین و قوانین است، در حالی که دیویس (1973) مدعی شد که الزامات CSR این است که یک شرکت به موارد زیر توجه داشته باشد. مسائلی که گسترده تر از «الزامات اقتصادی، فنی و قانونی» هستند.

علاوه بر این، کمیسیون اروپا CSR را به عنوان اقدامات داوطلبانه شرکتها، بدون الزام به مقررات، در جهت بهبود محیط زیست و جامعه تأیید کرد (کمیسیون اروپایی، 2011).

به طور خلاصه، دو گروه از مفاهیم در مورد CSR وجود دارد که معانی کاملاً متضادی برای آنها وجود دارد، که یک طرف آن گروهی از شرکتها را منعکس میکند که صرفاً به منافع اقتصادی ذینفعان توجه میکنند تا شاخصهای عملکرد مالی را به حداکثر برسانند.

در مقابل، گروه دیگر بر منافع ذینفعان تمرکز می کنند، که به معنای تعادل بین منافع اقتصادی، اجتماعی و زیست محیطی برای هدف پایداری است.این دیدگاه توسط نظریه ذینفعان که برای اولین بار توسط فریمن (1984) ارائه شد، پشتیبانی می شود.

در ارتباط با زمینه تحقیق و هدف تحقیق این مطالعه، تعریف دیویس (1973) و کمیسیون اروپا (2011) مناسبترین تعریف برای درک جامعی از این است که چگونه CSR میتواند FP را به سمت پایداری تقویت کند.

CSR به گروه های مختلف ذینفعان مانند کارکنان، ذینفعان، شرکای مالی، مصرف کنندگان، تامین کنندگان، جامعه، دولت و محیط زیست علاقه مند است (Jintao et al., 2020).

بر این اساس، هر گروه ذینفع متفاوت انتظارات متفاوتی از یک سازمان دارد که معیاری برای عملکرد CSR در نظر گرفته می شود.به عنوان مثال، کارکنان انتظار یک محیط کاری امن، ساعات کاری معقول، دستمزد مناسب، عدم تبعیض، پیشرفت شغلی و غیره را دارند.

ذینفعان انتظار دارند بازده سرمایه گذاری خود، سود سهام بالا و شفافیت اطلاعاتی داشته باشند. بهعلاوه، شرکای مالی انتظار دارند که «وضعیت پرداخت بدهی» و «وضعیت اعتباری» یک سازمان را بدانند، در حالی که مشتریان انتظار دارند «کیفیت بالای کالاها و خدمات» و رضایت مشتری را داشته باشند.

علاوه بر این، تامین کنندگان انتظار دارند که شرکت به توافقات آنها پایبند باشد و منصفانه تجارت کند.جامعه انتظار «افزایش دسترسی به بیکاری و مسئولیت برای جوامع» را دارد.

دولت انتظار دارد که یک شرکت با قوانین مالیاتی مطابقت داشته باشد، تعهدات مالیاتی خود را به درستی و به طور کامل و همه با یک ورودی اجتماعی انجام دهد.

علاوه بر این، با توجه به محیط زیست، انتظار می رود که کسب و کارها از منابع بهینه استفاده کنند و از محیط زیست محافظت کنند (Jintao et al., 2020).کسب و کارهای مسئولیت اجتماعی تمایل به توسعه مشارکت با شرکت هایی دارند که به مسائل اجتماعی و زیست محیطی احترام می گذارند.

این امر منجر به افزایش شهرت سازمانی، ایجاد شبکه های حرفه ای برای به اشتراک گذاشتن ایده ها و دستیابی به نتایج مطلوب با هم خواهد شد (Jintao et al., 2020).

از دیدگاه RBV، توضیح می دهد که چرا یک شرکت در تلاش های CSR شرکت می کند.برانکو و همکاران (2006) ادعا کردند که یک شرکت در CSR شرکت می کند زیرا CSR را منبع مزیت رقابتی می داند که می تواند از آن حاصل شود.

از دیدگاه RBV، CSR یک ابزار استراتژیک برای ارائه “مزایای داخلی و خارجی” به طرق مختلف دیده می شود.برای مثال، سرمایهگذاری در طرحهای CSR ممکن است ایجاد منافع داخلی را از طریق توسعه «منابع و قابلیتهای جدید» با توجه به «دانش و فرهنگ سازمانی» تسهیل کند.

علاوه بر این، تأثیر CSR بر CR به عنوان یک مزیت خارجی CSR در نظر گرفته می شود (Branco et al., 2006, p. 1).در این زمینه، CR به عنوان یک “منبع نامشهود اساسی” تلقی می شود که ایجاد یا کاهش آن به میزان مشارکت شرکت در CSR بستگی دارد.

عملکرد شرکت (FP)

FP به طور مفهومی به شاخص های عملکرد مرتبط با مجموعه ای از اهداف یک شرکت با هدف پرداختن به منافع ذینفعان مختلف اشاره دارد.از دیدگاه ذینفعان , FP منعکس کننده توانایی شرکت در برآوردن انتظارات ذینفعان است ( Vij and Bedi , 2016 ).

بنابراین بسته به اهداف خاص کسب و کار , شاخص های عملکرد بر این اساس تعیین خواهد شد .در این تحقیق، شاخص های FP شامل شاخص های مالی و غیر مالی مانند بازده دارایی ها (ROA)، بازده فروش (ROS)، بازده سرمایه گذاری ها (ROI)، سهم بازار، نرخ رشد درآمد و نرخ رشد سودآوری است.( Dawit et al. , 2020 ).

از منظر نظریه RBV و ذینفعان، این نتایج حاصل از شیوه های تجاری اخلاقی و مسئولانه است که مزیت های رقابتی را از نظر تصویر، شهرت و CL افزایش می دهد، که منجر به بهبود FP به طرق مختلف می شود ( Jensen , 2017 ; Nguyen et al. , 2021 ) .

در این مطالعه، شاخص های FP به عنوان رویکرد اندازه گیری ذهنی اتخاذ شد، زیرا به دست آوردن داده های عینی در مورد عملکرد تجاری در ویتنام آسان نیست، بنابراین، یک رویکرد ذهنی از طریق پاسخ دهندگان “خود ارزیابی” انتخاب مناسبی است (Nguyen et. al., 2021).

علاوه بر این، طبق گفته سانتوس و همکاران (2012)، رویکرد ذهنی بیشتر از اندازه گیری عینی استفاده می شود و همبستگی آن با اندازه گیری عینی مثبت است.

مسئولیت اجتماعی شرکت و عملکرد شرکت

پژوهش کنونی نشان میدهد که رابطه بین CSR و FP به طور گسترده مورد بررسی قرار گرفته است و نتایج متفاوتی ارائه کرده است یا اجماع نظر حاصل نشده است ( Javed et al. , 2020 ; Sharma , 2019 ).

مطالعه اخیر توسط لی و همکاران (2021a) نشان داد که CSR یک رابطه مستقیم و غیرمستقیم با FP دارد که در آن رابطه غیرمستقیم از طریق مکانیسم میانجی اعتماد به برند و وفاداری به برند مورد بررسی قرار گرفت.

علاوه بر این، تحقیق دیگری همچنین نشان داد که CSR هم تأثیر مستقیم و هم غیرمستقیم بر FP دارد (Le et al., 2021b).به طور خاص، رابطه غیر مستقیم از طریق نقش واسطه ای حفظ مشتری و تداوم کسب و کار نشان داده شد.

در همین حال، دیگران اظهار داشتند که CSR هیچ ارتباط معناداری با FP ندارد (Huang et al., 2020) یا حتی رابطه منفی با FP دارد (Lima Cris ostomo et al., 2011).

علاوه بر این، یون و چانگ (2018) تلاش های CSR را به عنوان CSR داخلی و CSR خارجی متمایز کردند.

آنها نتایج متناقضی در این میان در مورد شاخص های عملکرد شرکت پیدا کردند.به طور خاص، اگرچه CSR داخلی تأثیر مثبتی بر سودآوری دارد، اما تأثیری بر ارزش بازار کسب و کار ندارد.

برعکس، CSR خارجی نتایج معکوس می دهد.علاوه بر این، رابطه مستقیم بین CSR و FP توسط مطالعات قبلی مورد بررسی قرار گرفته است و نتایج غیرقطعی ارائه کرده است (Oeyono et al., 2011) به دلیل نقش تحقیقاتی متفاوت CSR در تنظیمات عملکرد SMEها یا عوامل زمینه ای ( Javed et al. , 2020 ; Sharma , 2019 ).

علاوه بر این، سعیدی و همکاران (2015) معتقدند که به دلیل تأثیرات غیرمستقیم احتمالی سایر عوامل در این رابطه، «این آزمون مستقیم به نظر جعلی و نادقیق است».

در این سناریوی پژوهشی، رابطه بین CSR و FP مطابق با مفهوم سعیدی و همکاران (2015) است. بر این اساس، برای درک تأثیر واقعی CSR بر FP، لازم است میانجیگران مناسبی را درگیر کنیم که بتوانند تلاشهای CSR را به روشی رقابتی و پایدار به نتایجی برای کسبوکار تبدیل کنند.

این استدلال بر این تاکید است که CSR به عنوان یکی از مسئولیت های اصلی شرکت ها در قبال ذینفعان، از جمله مشتریان، تلقی می شود، بنابراین کسب و کارها باید CSR را به عنوان یک استراتژی بلند مدت در نظر بگیرند و به صورت داوطلبانه به سمت پایداری بر اساس توازن منافع اقتصادی، اجتماعی و زیست محیطی در استراتژی اصلی کسب و کار بگنجانند.

بر اساس مرور پژوهش همانطور که در زیر مورد بحث قرار گرفته است، نشان داده شده است که CI، CR و CL برای واسطه ارتباط بین CSR و FP پیش بینی می شود.

در این زمینه، FP فرض میشود که شامل معیارهای مرتبط مالی و غیرمالی است که در آن سهم بازار یک شاخص غیرمالی مهم رقابتپذیری است و همچنین یک عامل قانعکننده برای بهبود عملکرد مالی شرکتها است.

بنابراین، فرضیه رابطه بین CSR و FP به طور منطقی به صورت زیر فرض می شود:

CSR:H1 رابطه مثبتی با FP دارد.

نقش میانجی تصویر شرکت (CI) در رابطه بین CSR و عملکرد شرکت (FP)

نقش واسطه ای CI در پیوند بین CSR و FP را می توان با نظریه ذینفعان ( Freeman , 1984 ) و نظریه RBVتوضیح داد ( Barney , 1991 ).به طور خاص، از نقطه نظر تئوری ذینفعان، اقدامات و رفتارهای مسئولانه اجتماعی شرکت نشان می دهد که فعالیت های تجاری به سمت ذینفعان مختلف آن جهت گیری می شود.

این منجر به نگرش مثبت مشتری نسبت به تجارت از طریق درک مثبت از مسئولیت شرکت می شود که منجر به افزایش CI و در نهایت منجر به بهبود FP می شود.

در این مطالعه رابطه بین CSR و FP با واسطه CI فرض می شود .بنابراین، روابط درونی (CSR-CI و CI-FP) بین CSR و FP نیاز به بررسی دارد.بررسی پژوهش نشان می دهد که CSR رابطه مثبتی با CI دارد (Kim et al., 2020).این یافته توسط مطالعات مختلف در دهه های اخیر تأیید شده است.

به عنوان مثال، مطالعات مالدنو گوزمن و همکاران (2017 a, b) نشان می دهد که ابتکارات CSR می تواند CI را برای SME ها بهبود بخشد ; به همین ترتیب، والدز جوارز و همکاران (2018) اظهار می دارند که فعالیت های مسئولیت پذیر اجتماعی می توانند CI را افزایش دهند.

علاوه بر این، مطالعات قبلی توسط بتچری وسین (2001) نشان می دهد که طبق آرنت و همکاران (2010) شیوه های CSR می تواند منجر به “نگرش مثبت مشتریان نسبت به تجارت شود که به عنوان یک عنصر مهم برای اعتبار و CI” کسب و کار در نظر گرفته می شود.

در این زمینه دامنه CSR در جهت منافع ذینفعان , مشتریان , جامعه , محیط زیست و کارکنان است که نشان دهنده تعهد کسب و کار به جامعه رعایت اصول اخلاقی در کسب و کار انطباق نهادی و احترام مصرف کنندگان به منافع است .به نوبه خود، این به طور مثبت بر CI تأثیر می گذارد ( Matten et al. , 2020 ) .

CI توسط گری و همکاران (1998) به عنوان تصویری فشرده از یک شرکت تعریف شد که در ذهن علاقه مندان به کسب و کار باقی می ماند و هر زمان که نام شرکت را می شنوند یا لوگوی آن را می بینند، بلافاصله نمایان می شود.

علاوه بر این، عبدالسلام و همکاران (2013) معتقدند که CI به عنوان یک دارایی ارزشمند در نظر گرفته می شود که در ایجاد تمایز برای کسب و کار بسیار مهم است.

این امر منجر به به حداکثر رساندن “سهم بازار” و “سود” و همچنین “جذب مشتریان جدید”، “حفظ مشتریان فعلی” و “بی اعتبار کردن اقدامات رقبا” خواهد شد که منجر به عملکرد برجسته فراتر از رقبا در بازار خواهد شد.

علاوه بر این، مارتینز و دل بوسکه (2013) تعیین می کنند که CI به عنوان یک عامل مهم برای مزیت فروش در نظر گرفته می شود.

از دیدگاه گسترده تر، CI می تواند با خدمت به عنوان یک منبع استراتژیک از مزیت های رقابتی و افزایش “ادراکات مثبت مشتریان از تجارت” بر FP تاثیر بگذارد.

این منجر به بهبود FP از طریق افزایش دسترسی به بازار ممتاز، قیمت برتر و دستیابی به CL خواهد شد.

ایجو م چنگ و همکاران (2006) توضیح دادند که تا زمانی که مشتریان آگاهی خوبی از یک شرکت داشته باشند، رابطه آنها با آن شرکت پایدار خواهد بود و رفتار آنها نسبت به شرکت مثبت است.

این منجر به تعامل عاطفی مشتری و پشتیبانی مشتری و در نتیجه بهبود FP به شیوه ای پایدار می شود. بر اساس مباحث فوق فرضیه های مربوط به نقش واسطه ای CI در رابطه بین CSR و FP به شرح زیر فرض می شود:

CSR :H2aرابطه مثبتی با CI دارد.

CI:H2b رابطه مثبتی با FP دارد.

CI:H2 رابطه بین CSR و FP را واسطه می کند.

نقش واسطه ای شهرت شرکت (CR) در رابطه بین CSR و عملکرد شرکت (FP)

مکانیسم میانجیگری CR در رابطه بین CSR و FP را می توان با نظریه ذینفعان (Freeman, 1984) و نظریه RBVتوضیح داد (Barney, 1991).به طور خاص، از دیدگاه تئوری ذینفعان، از طریق اقدامات و رفتارهای مسئولیتپذیر اجتماعی شرکتها، نشان میدهد که فعالیتهای تجاری به سمت ذینفعان معطوف میشوند.

این منجر به نگرش مثبت مشتری نسبت به تجارت از طریق درک مثبت از مسئولیت شرکتی آن می شود (Dawit et al., 2020)، که منجر به بهبود CR و در نهایت منجر به بهبود عملکرد تجاری می شود.

از دیدگاه RBV، طبق گفته مارگولیس و همکاران (2009)، تلاشهای CSR میتواند منبعی استراتژیک برای داراییهای نامشهود مانند CR باشد که منجر به بهبود FP میشود.

CR از نظر مفهومی به عنوان یکی از با ارزش ترین منابع کسب و کار است که به عنوان دارایی نامشهود آن در نظر گرفته می شود که یک شرکت را از شرکت دیگر در بازار متمایز می کند (Dawit et al., 2020).

پژوهش فعلی رابطه مثبت بین CSR و CR را تایید کرده است.به عنوان مثال، گالردو وزگوز و همکاران (2019) دریافتند که CSR تأثیر قوی بر شهرت شرکت در زمینه SMEها دارد.علاوه بر این، مالدونادو-گوزمن و همکاران (2017a, b) دریافتند که شیوههای CSR میتواند شهرت شرکت را بالا ببرد. به همین ترتیب، لای و همکاران. (2010) نشان داد که شیوه های CSR رابطه مثبت و معناداری با CR دارند.

این یافته توسط والدز-جو آرز و همکاران (2018) پشتیبانی می شود که فعالیت های مسئولیت پذیر اجتماعی می تواند CR را بهبود بخشد.علاوه بر این، کادز و همکاران (2019) استدلال کردند که آگاهی مثبت مشتریان و شرکا در مورد شیوه های CSR سازمانی به طور مثبت بر CR تأثیر می گذارد.

طبق گفته داویت و همکاران (2020)، یک شرکت با شهرت خوب میتواند همسویی آن شرکت را با «تقاضای بازار» تسهیل کند، سرمایهگذاران را جذب کند و کارکنان را برانگیزد.

CR «بهعنوان وسیلهای» برای افزایش مزیتهای رقابتی شرکت عمل میکند که منجر به تمایز محصولات یا خدمات آنها از سایر محصولات در بازار میشود (Dawit et al., 2020).

از دیدگاه RBV، مزایایی که CSR در خارج ایجاد می کند، منبع مهمی در ارتباط با تأثیر آن بر CR در نظر گرفته می شود(Branco et al., 2006). به عبارت دیگر، میزان مشارکت CSR ارتباط نزدیکی با تقویت یا کاهش CR دارد.

به طور خاص، شرکت هایی که سرمایه گذاری مناسبی در طرح های CSR و افشای CSR دارند، ممکن است CR خود را افزایش دهند و بالعکس.طبق گفته فومبرون (1996)، CR اساساً منعکس کننده ادراکات و قضاوت های ذینفعان در مورد رفتار شرکت در حصول اطمینان از پیشنهادات ارزشمند است.

CI را می توان با ثبات در ابتکارات مرتبط با CSR و شیوه های CSR نسبت به اخلاق و مسئولیت در رفتار تجاری آنها حفظ و مدیریت کرد.طبق گفته ژیانگ یو و همکاران (2020)، CR نسبت به هرگونه کاستی سازمان مانند تبعیض، عدم صداقت، بی مسئولیتی یا رفتاری که اخلاق را نقض می کند، حساس و آسیب پذیر است.

در نتیجه هر یک از این کاستی ها همه تلاش های دیگر را بی ارزش می کند.در این زمینه، استراتژی CSR برای CR بسیار مهم است. علاوه بر این، طبق گفته برانکو و همکاران (2006)، یک CR خوب به طور مثبت با کیفیت روابط با بازیگران خارجی مرتبط است.

این ممکن است منجر به بهبود تعامل ذینفعان با یک شرکت شود.نقش CSR بر عملکرد SMEها به همین ترتیب، رابطه بین CR و FP از یک برداشت متفاوت مثبت و قوی است.

از دیدگاه بازارمحور، طبق گفته ساربوتز (2003)، CR به عنوان یک عامل استراتژیک تلقی می شود که می تواند مزیت رقابتی را برای SMEها تقویت کند.

علاوه بر این، رابرتز و داولینگ (2002) ادعا کردند که یک CR بالا می تواند شرکت را قادر سازد تا در موقعیت عالی خود در بازار باقی بماند که منجر به درآمد بالاتر پایدار در طول زمان می شود.

این یافته توسط تان (2007) در این که CR با درآمدهای بالاتر مرتبط است، پشتیبانی شد.علاوه بر این، از دیدگاه منابع داخلی، سازمانهایی که شهرت بالایی دارند، احتمال بیشتری برای جذب نیروی کار شایسته دارند.

در نتیجه، این به شرکت کمک میکند تا با حفظ نیروی کار ماهر، کاهش هزینههای آنها برای استخدام و بهبود مشارکت کارکنان، در هزینههای عملیاتی صرفهجویی کند.

علاوه بر این، CR بر مبنایی شفاف و پاسخگو ساخته شده است که می تواند به کسب و کارها کمک کند تا با به حداقل رساندن هزینه تراکنش، کارایی را بهبود بخشند، که می تواند منجر به کاهش هزینه سرمایه، افزایش ثروت ذینفعان و دستیابی به نتایج “برد-برد” شود.

بر اساس واگنر-تسوکاموتو (2019) و کوستا-کلایمنت و همکاران (2018) این منجر به حفظ تعاملات و روابط بین شرکت و ذینفعان آن خواهد شد.بر اساس بحث های فوق، فرضیه های مرتبط با مکانیسم میانجی CR در رابطه بین CSR و FP به شرح زیر پیشنهاد می شود:

CSR: H3a با CR رابطه مثبت دارد.

CR :H3bرابطه مثبتی با FP دارد.

CR :H3رابطه بین CSR و FP را واسطه می کند.

نقش میانجی وفاداری مشتری (CL) در رابطه بین CSR و عملکرد شرکت (FP)

در این مطالعه، نظریه ذینفعان (Freeman, 1984) ، نظریه RBV (Barney, 1991) و نظریه هویت اجتماعی (Tajfel, 1979) برای توضیح اینکه چگونه CSR بر FP از طریق CL تأثیر می گذارد استفاده می شود که در آن نظریه ذینفعان توضیح می دهد که فعالیت های مسئولیت پذیر اجتماعی به کسب و کار کمک می کند تا نگرش مثبتی از مشتریان به دست آورد که منجر به CL می شود و منجر به بهبود عملکرد تجاری می شود.

از منظر تئوری هویت اجتماعی، ادراک مشتریان از CSR واقعی به طور مثبت با ادراک عاطفی و شناختی آنها از CI و CR مرتبط است. در نتیجه، آنها انگیزه دارند تا خود را با کسبوکار شناسایی کنند و موفقیت یا شکست کسبوکار را موفقیت یا شکست خود بدانند.

در نتیجه، این امر آنها را تحریک میکند تا کسبوکار را بهطور مستمر از راههای ممکن حمایت کنند تا کسبوکار در بلندمدت توسعه یابد. از دیدگاه RBV، با توجه به مارگولس و همکاران (2009)، مشارکت CSR می تواند یک منبع استراتژیک برای دارایی های نامشهود باشد.در این زمینه، دارایی نامشهود مربوطه CL است که منبع بسیار مهمی برای FP در نظر گرفته می شود.

CL از نظر مفهومی توسط اولیور (1999) به عنوان تعهد عمیق و مداوم مشتریان برای ادامه حمایت از محصولات و خدمات علیرغم تلاش رقبا در بازار برای تأثیرگذاری بر رفتار مشتری در غیر این صورت تعریف شده است.

به گفته مارت اینز و دل بوسکه (2013)، CSR رابطه مثبتی با CL دارد.علاوه بر این، جینتائو و همکاران (2020) ادعا کردند که CSR می تواند یک پایگاه مشتری وفادار ایجاد کند.

آگاهی مشتری از نحوه احترام شرکت ها به منافع مشتریان و جامعه از طریق تعهد به ایجاد جنبه های ایمن، پاک و قانونی از جامعه برای تصمیمات خرید آنها معنادار است.به گفته دیوید و همکاران (2019)، “سیاست های CSR” به طور مثبت بر ارزش مشتری، رضایت مشتری و وفاداری مشتری به شرکت تأثیر می گذارد.

با توجه به مارکوینا و همکاران (2013)، نشان داده شده است که شیوه های CSR به روش های خاصی بر رفتارهای مصرف کنندگان تأثیر می گذارد.

از تئوری ذینفعان، مشتریان به عنوان گروهی از ذینفعان شرکت، تحت تأثیر عملیات سازمانی قرار می گیرند (فریمن، 1984)، بنابراین شرکت ها باید در CSR به عنوان راهی برای حذف یا به حداقل رساندن اثرات منفی آن، در عین ایجاد ارزش برای مشتریان و ذینفعان (Jonikas, 2013).

این توضیح می دهد که چرا مشتریان به شدت نگران نحوه عملکرد کسب و کار با مسئولیت های اجتماعی خود هستند.در نتیجه این امر بر رفتار مشتریان از نظر وفاداری و تصمیمات خرید تأثیر می گذارد.

CL یک مفهوم محبوب است که “به سنگ بنای موفقیت رقابتی تبدیل شده است” (Oliver, 1999) .این نشان دهنده نگرش مثبت مشتری نسبت به کسب و کار است و این نگرش به طور مثبت بر قصد آینده آنها برای حمایت مستمر از پیشنهادات کسب و کار تأثیر می گذارد (David et al., 2019). در همین حال، CL همچنین “مقاومتی در مصرف کنندگان برای (گوش دادن) پیشنهادات احتمالی رقبا ایجاد می کند(Oliver, 1999) .به گفته دیوید و همکاران (2019)، حفظ مشتریان فعلی بسیار مقرون به صرفه تر از یافتن مشتریان جدید است.

از منظر مبتنی بر منابع، CL با خدمت به عنوان منبع مزیت رقابتی برای یک شرکت برای دستیابی به فراتر از رشد فروش رقبا، کارایی هزینه، امکان افزایش سودآوری، امکان گسترش بازارها و پایگاه مشتری، FP را افزایش می دهد (Yang et al., 2004).

در نتیجه، این به شرکتها کمک میکند تا پایداری کسبوکار خود را تضمین کنند (Gurlek € et al., 2017). به گفته کیم و همکاران (2004)، CL معمولاً از طریق سه رویکرد اصلی، یعنی “رویکرد رفتاری”، “رویکرد نگرشی” و “رویکرد یکپارچه” در نظر گرفته می شود، که توضیح می دهد که چگونه CL با FP ارتباط دارد.

به طور خاص تر، وفاداری رفتاری به عنوان فراوانی خرید توسط مشتریان بر اساس کاندام پولی و همکاران (2000) تعریف می شود. “رویکرد نگرشی” به عنوان تعهد روانی و عاطفی مشتری به محصولات و خدمات یک کسب و کار خاص تعریف می شود.

به گفته بوون و همکاران(2001)، “رویکرد یکپارچه” به توانایی مشتری برای دوست داشتن مجدد محصول کسب و کار و توانایی مشتری برای معرفی کسب و کار به جامعه خود مربوط می شود.بر اساس مباحث فوق، فرضیه های مربوط به نقش واسطه ای CL در رابطه بین CSR و FP به شرح زیر پیشنهاد می شود:

CSR:H4a رابطه مثبتی با CL دارد.

CL:H4b رابطه مثبتی با FP دارد.

CL :H4رابطه بین CSR و FP را واسطه می کند.

تصویر شرکت (CI) و شهرت شرکت (CR)

CI از نظر مفهومی به عنوان “تصویر کلی” تعریف می شود که در ذهن مشتریان در رابطه با عواطف، احساسات، نگرش ها و تجربیات با یک شرکت که در طول زمان صرف شده با آن شرکت انباشته می شود، ذخیره می شود.

از دیدگاه RBV، CI از نظر مفهومی به عنوان یک منبع نامشهود تلقی می شود که می تواند نگرش ها یا نیات رفتاری مشتری مانند “رضایت مشتری”، “قصد خرید مجدد” و “تمایل به توصیه” را تقویت کند، طبق پرزو همکاران (2015).

اینها را می توان به معانی مثبت یا منفی تبدیل کرد که برای بازسازی تصویر بازیابی می شوند و در شرایطی که نام سازمان به نحوی یادآوری می شود، برانگیخته می شوند (Fombrun, 1996).

با توجه به ارتباط بین CI و CR، طبق گفته عبدالسلام و همکاران (2013)، آنها منبع مهمی برای متمایز ساختن یک شرکت از سایرین در بازار هستند.

کاندام پولی و همکاران (2007) معتقدند که CI شامل دو مؤلفه اصلی است که شامل یک جنبه عملکردی برای ویژگی های ناملموس و یک جنبه عاطفی برای احساسات، نگرش ها و باورهای فرد نسبت به سازمان است که نتیجه تجارب انباشته شده ای است که مشتریان در طول زمان برخورد خود با سازمان دارند.

از دیدگاه RBV، CI با خدمت به عنوان منبع دارایی نامشهود که CR را بالا می برد، بر CR تأثیر مثبت می گذارد.

مهم تر از آن، تنها CI مثبت می تواند بر CR تأثیر مثبت بگذارد.

CI مثبت نشان دهنده آگاهی مثبت مشتریان نسبت به فعالیت های مسئولیت پذیر اجتماعی است که منجر به افزایش CR در بین مشتریان می شود.

از بحث فوق، رابطه بین CI و CR به صورت زیر پیشنهاد می شود:

CI: H5با CR رابطه مثبت دارد.

شهرت شرکت (CR) و وفاداری مشتری (CL)

طبق گفته جانگ و همکاران (2016) و کانتو و همکاران (2016)، CR از نظر مفهومی به عنوان یک دارایی نامشهود مهم یک شرکت تلقی می شود که برای مزیت رقابتی یک شرکت بسیار مهم است.

نقش CSR بر عملکرد SMEها در این زمینه، از طرف مشتری، CR منعکس کننده CSR واقعی نسبت به منافع ذینفعان مختلف است به عنوان راهی که در آن یک کسب و کار به انتظارات ذینفعان پاسخ می دهد.

طبق گفته پورتر (2008) CR به عنوان “یک تکنیک استراتژیک” در نظر گرفته می شود که برای دستیابی به “اهداف استراتژیک” سازمانی حیاتی است. مطالعه اخیر توسط طاهر و همکاران (2021) نشان داد که CR رابطه مثبتی با CL دارد.

منطق مورد استفاده این است که یک CR بالا با شرکت های بسیار مسئولیت پذیر اجتماعی مرتبط است و در نتیجه این امر منجر به افزایش CL می شود بنابراین، رابطه بین CR و CL به صورت زیر فرض می شود:

CR:H6 رابطه مثبتی با CL دارد.

مطالعات مربوطه

جدول 1 زیر نشان می دهد که مطالعات اخیر در مورد موضوعات مرتبط با CSR تصویری ترکیبی از ارتباط CSR در مشاغل از یک زمینه متفاوت ارائه می دهد. این نشان دهنده نقش متنوع CSR در یک سازمان است که در نتیجه بر نتایج خاص تأثیر می گذارد. در میان لیست زیر مطالعه ای است که توسط میت وهمکاران (2021) در زمینه ویتنامی انجام شده است.

با این حال، تمرکز مطالعه آنها بر پیوند بین برنامه CSR و ذینفعان با CR بود، به طوری که برنامه CSR و ذینفعان به عنوان “راهبردهای توسعه پایدار کلیدی” برای ارتقای “شهرت شرکت” فرض می شدند.یافته های این مطالعه نقش مثبت و معنادار برنامه CSR و ذینفعان را در ارتقای CR تایید می کند.جالب تر اینکه از بین اجزای اصلی CSR، مسئولیت اقتصادی نسبت به CR خنثی است.

مدل و روش تحقیق

مدل تحقیق

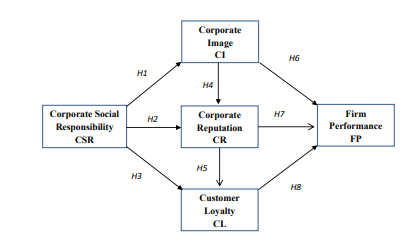

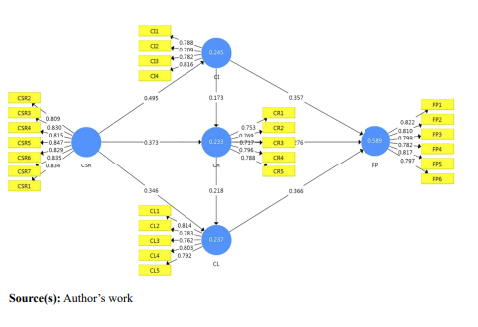

یک مدل تحقیق با مرور پژوهش فشرده فوق طراحی شد و دلایلی را در بخش 2.10 در بالا بیان کرد.بنابراین , مدل پیشنهادی ادغام CSR , CI , CR , CL و FP خواهد بود که برای آن CSR یک متغیر مستقل استFP یک متغیر وابسته و CI , CR و CL به عنوان واسطه رابطه بین CSR و FP فرض می شود. .شکل 1 زیر مدل مفهومی پیشنهادی این تحقیق است.

روش شناسی

روش نمونه گیری و جمع آوری داده ها

هدف این تحقیق بررسی رابطه بین CSR و FP از طریق نقش های میانجی CI , CR و CL در این رابطه است .این مطالعه برای SMEها در یک اقتصاد نوظهور انجام شد و ویتنام را به عنوان یکی از اقتصادهای نوظهور در نظر گرفت که به دلیل رشد اجتماعی – اقتصادی اخیر توجه زیادی از سراسر جهان به خود جلب کرده است.

روش نمونه گیری مورد استفاده روش تصادفی بود. SMEها بر اساس تعداد کل کارکنان شرکت تعریف می شوند که در آن کمتر از 250 کارمند وجود دارد (IFC, 2009).

جمعیت هدف شامل شرکت های کوچک و متوسط از بخش مواد غذایی است که بیش از ده سال در صنایع غذایی فعالیت داشته اند.انتخاب شرکت های کوچک و متوسط در بخش مواد غذایی برای این مطالعه بر اساس استدلال های زیر است.

اولاً، SMEها به عنوان یک نیروی مهم برای اقتصاد ملی در نظر گرفته می شوند که میانگین نرخ بالای 90 درصد را به خود اختصاص می دهند.

این نرخ به ویژه در اقتصادهای نوظهور مانند ویتنام که حدود 97 درصد را تشکیل می دهد و 60 درصد فرصت های شغلی را برای جامعه فراهم می کند و بیش از 40 درصد به تولید ناخالص داخلی (GDP) کمک می کند، بالا است( Nguyen et al. , 2020 )

دوم، این مطالعه بر روی صنعت تولید مواد غذایی به دلیل پتانسیل آن برای تأثیر نامطلوب بر محیط زیست متمرکز است( Ritchie and Roser , 2020 ). به طور همزمان، صنعت غذا نسبت به تغییرات محیطی حساس است، به ویژه در زمینه شیوع بیماری همه گیر COVID-19.

علاوه بر این، در زمینه عدم قطعیت بالا، تحقیقات عمیق مهم است تا بتوان پیامدهای مرتبط و خاصی را که میتوان به کار برد، ایجاد کرد.

بنابراین با در نظر گرفتن تطابق این دو عامل با سناریوی این تحقیق نشان می دهد که شرکت های کوچک و متوسط در صنایع غذایی دارای بالاترین اولویت هستند .

| منابع | زمینه تحقیق | روش تحقیق | یافته ها | محدودیت ها |

| طاهر و همکاران (2021) | پاکستان (اسلام آباد، لاهور و کراچی) مخابرات | کمی | ابتکارات CSR با شهرت شرکت ( CR ) , رضایت مشتری ( CS ) و اعتماد مشتری ( CT ) CR ارتباط مثبت و معنی داری دارند CS و CT واسطه ارتباط بین CSR و وفاداری مشتری (CL) CSR رابطه مستقیم، مثبت و قابل ملاحظه ای با CL دارد. | زمینه تحقیق تکنیک نمونه گیری (هدفمند) |

| تیان و همکاران (2021) | شرکت های بزرگ در فهرست ایالات متحده | رگرسیون | CSR به عنوان یک میانجی بین فعالیت های بازاریابی و FP، عاملی برای عملکرد شرکت (FP) است. | زمینه تحقیق روش پژوهش |

| مای و همکاران (2021) | شرکت های سرمایه گذاری مستقیم دولتی، خصوصی و خارجی ویتنام | کمی | اقدامات CSR در مسئولیت های قانونی، اخلاقی، زیست محیطی و خیریه دارای یک تأثیر قابل توجه بر شهرت شرکت “تأثیر ذینفعان” به طور مثبت بر CR تأثیر می گذارد و به طور قابل توجهی بر نوع CSR تأثیر می گذارد. | زمینه تحقیق |

| ویپینگ و همکاران (2021) | شرکت های فهرست شده چین | رگرسیون | مشخص شد که فعالیتها و سرمایهگذاری مرتبط با CSR تحت تأثیر منفی «تعهد سهام» قرار میگیرد و در نتیجه به FP و ارزش شرکت آسیب میزند. | زمینه تحقیق روش تحقيق |

| کیم و همکاران (2020) | صنعت خدمات غذایی کره جنوبی | کمی | CSR به طور مثبت و قابل توجهی بر تصویر شرکت (CI) و رفتار شهروندی مشتری تأثیر می گذارد | زمینه تحقیق متغیرها داده های تحقیق |

| جینتائو و همکاران (2020) | لیتوانی | کیفی | CSR به طور مثبت بر CI و CR تأثیر می گذارد. CSR به طور مثبت بر رقابت شرکت بر اساس مؤلفه های مختلف CSR تأثیر می گذارد و تأثیرات متفاوتی بر ابعاد رقابت پذیری شرکت دارد. | زمینه تحقیق روش تحقيق محدودیت نمونه |

| داویت و همکاران (2020) | شرکت های کوچک و متوسط اریتره | کمی | CSR به طور مثبت و قابل توجهی بر FP تأثیر می گذارد. CR رابطه بین CSR و FP را واسطه می کند | زمینه تحقیق |

| دیوید و همکاران (2019) | سوپرمارکت و هایپرمارکت اسپانیا | کمی | سیاست های CSR به طور مثبت و قابل توجهی بر وفاداری، اعتماد، رضایت و تعهد مصرف کنندگان تأثیر می گذارد | زمینه تحقیق |

| وو و همکاران (2019) | شرکت فهرست شده در هند | رگرسیون | رابطه بین CSR و ارزش شرکت به شکل U شکل یافت شد. اشاره شد که CSR با استفاده از نمره ESG اندازهگیری شد و ارزش شرکت بر اساس Q Tobin اندازهگیری شد. | زمینه تحقیق روش تحقيق |

| کئو جانگ(2019) | شرکت های فهرست شده تایوان | رگرسیون | عملکرد CSR متناسب با ارزش شرکت است | زمینه تحقیق روش تحقيق |

این مطالعه از دسامبر 2020 تا مه 2021 انجام شد.داده ها از نظرسنجی مستقل از مدیران عامل و کارشناسان شرکت های کوچک و متوسط تولیدی با استفاده از پرسشنامه جمع آوری شد.

این پرسشنامه با تطبیق پرسشنامه های مطالعات قبلی با تعدیل هایی که در صورت لزوم به خوبی با زمینه تحقیق تطبیق داده شده است، تهیه شده است.سپس محتوای پرسشنامه ها برای اطمینان از وضوح و عدم وجود سوال بی ربط توسط متخصصان تایید شد.

سپس بررسی آزمایشی انجام شد تا اطمینان حاصل شود که سؤالات نظرسنجی به درستی برای دقت پاسخ ها درک شده است. سؤالات نظرسنجی از نسخه اقتباسی مقیاس پنج درجه ای لیکرت استفاده می کردند.

طبق گفته گالردو ونگوزو همکاران (2014)، مقیاس پنج درجه ای لیکرت به طور گسترده برای مطالعات در مورد موضوعات مرتبط با CSR برای SMEها استفاده می شود.

مهمتر از همه، این پرسشنامه به طور هدفمند هم برای جمع آوری داده ها برای تجزیه و تحلیل آماری و هم برای به دست آوردن بینش پاسخ دهندگان در مورد دانش، دیدگاه ها و دیدگاه های CSR در مورد وضعیت موجود CSR با SME ها در ویتنام ساخته شد.

بنابراین، ساختار پرسشنامه شامل سه بخش است که بخش 1 برای اطلاعات پاسخ دهندگان است بخش 2 برای سؤالات بسته برای دریافت داده ها برای تجزیه و تحلیل و بخش 3 برای سؤالات باز برای دریافت بینش، دیدگاه ها و دانش مربوط به CSR با SME ها در ویتنام است.

این برای درک عمیق وضعیت موجود CSR در ویتنام و پیامدهای فشرده بسیار مفید است.نمونههای این مطالعه از لینکدین که یک شبکه اجتماعی حرفهای جهانی است، استفاده شد.

اطلاعات مربوط به پاسخ دهندگان بالقوه از لینکدین جمع آوری شده است، از جمله عنوان آنها، تعداد سال های کار در شرکت فعلی، اطلاعات کلی درباره شرکت و اطلاعات تماس. اطلاعات جمعآوریشده طبقهبندی و جمعآوری شد تا نماینده آن برای جامعه هدف برای این مطالعه در نظر گرفته شود.

این مطالعه از اصل “قانون 10 بار” برای محاسبه تعداد نمونه های مورد نیاز برای مطالعه استفاده می کند(Hair et al., 2011).با این حال، به عنوان یک اقدام احتیاطی در برابر سوگیری بدون پاسخ، این مطالعه همچنین تعیین کرد که حجم نمونه اولیه باید 510 باشد.

این نظرسنجی با استفاده از پلت فرم گوگل برای تسهیل شرکت کنندگان درگیر در این فرآیند انجام شد.پس از بررسی، 495 پرسشنامه دریافت شد که نرخ پاسخگویی 97.05 درصد را به خود اختصاص داد.

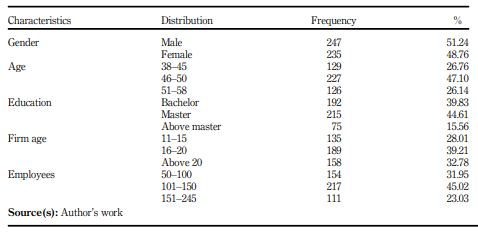

سپس پرسشنامههای جمعآوریشده برای حذف پرسشنامههای ناقص مجدداً بررسی شدند. در نتیجه، 482 پاسخ کامل برای تحلیل نهایی انتخاب شد که نرخ پاسخگویی 94.50 درصد را به خود اختصاص میدهد.ویژگی های نمونه در جدول 2 در زیر ارائه شده است.

اندازه گیری متغیر

آیتم های متغیرها اساساً از مطالعات تأیید شده قبلی اقتباس شده اند. با این حال، آنها در صورت لزوم برای انطباق با زمینه تحقیق تنظیم شدند.به طور خاص، CSR دارای هفت مورد است که از داویت و همکاران (2020) و دیوید و همکاران (2019) اقتباس شده است.

CI دارای چهار مورد است که از گلارک و همکاران (2017) اقتباس شده است، CR شامل پنج مورد است که از داویتو همکاران (2020) اقتباس شده است و CL دارای پنج مورد است که از دیوید و همکاران (2019) اقتباس شده است. در نهایت، متغیر FP توسط شش مورد ساخته شده است که از داویت وهمکاران(2020) تطبیق داده شده است.

ما یک مقیاس لیکرت پنج درجه ای را برای همه متغیرها اعمال می کنیم. برای مقیاس هفت ماده ای CSR و مقیاس 6 ماده ای FP (1 نشان دهنده «کاملاً مخالفم» و 5 نشان دهنده «کاملاً موافقم») و برای مقیاس چهار ماده ای CI، مقیاس پنج ماده ای CR و مقیاس پنج ماده ای از CL (1 نشان دهنده «قطعاً خیر» و 5 نشان دهنده «قطعاً بله» است).

از پاسخ دهندگان خواسته شد به منبع(های): اثر نویسنده H4 مسئولیت اجتماعی شرکت CSR تصویر شرکت CI شهرت شرکت CR وفاداری مشتری CL عملکرد شرکت FP H1 H2 H3 H5 H6 H7 H8 شکل 1.

مدل مفهومی پیشنهادی به نزدیکترین قطب به نظر آنها در مورد مربوطه اشاره میکند.جدول 3 زیر موارد و منابع را نشان می دهد.

تجزیه و تحلیل داده ها

داده ها با استفاده از تکنیک مدل معادلات ساختاری مبتنی بر واریانس (SEM) یعنی حداقل مربعات جزئی هوشمند (Smart-PLS) تجزیه و تحلیل شدند.Smart-PLS در اجرای SEM استفاده شده است و تحلیل مسیر برای آزمایش فرضیه ها توسعه داده شده است.

طبق گفته فاروق و همکاران (2017)، PLS-SEM به طور مناسب با مطالعات توضیحی مطابقت دارد و بنابراین برای این نوع مطالعه به خوبی مطابقت دارد.

در اصل، SEM به عنوان یک مدل اندازه گیری و یک مدل ساختاری طبقه بندی می شود ( Anderson et al. , 1988 ) ، که به موجب آن یک مدل اندازه گیری برای آزمایش روایی و پایایی سازه ها استفاده می شود، در حالی که یک مدل ساختاری برای آزمایش روابط بین متغیرها ( Smith , 2003 ). این نتایج از نتیجه گیری در مورد کیفیت داده ها و سازگاری مدل ساختاری پشتیبانی می کند ( Hair et al. , 2016 b ).

نتایج

مدل اندازه گیری

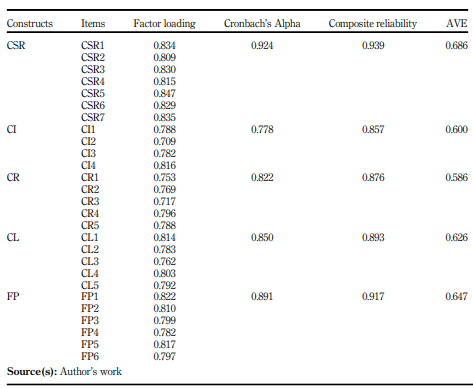

مدل اندازهگیری برای ارزیابی پایایی و روایی مواردی که برای اندازهگیری CSR، CI، CR، CL و FP استفاده شد، مورد آزمایش قرار گرفت.جدول 4 زیر به وضوح شاخص های مربوطه را برای ارزیابی پایایی و روایی همانطور که بیان شد ارائه می کند.

به طور جزئی، مقادیر آلفای کرونباخ همه متغیرها و پایایی تمام ترکیبی در بین سازه های شناسایی شده بیشتر از 0.7 است که پایایی همه مقیاس ها را در این مطالعه تایید می کند (هیر و همکاران، 2014، 2016 a).

با توجه به روایی همگرا , نتایج نشان می دهد که تمامی عوامل بارگذاری و عصاره واریانس متوسط ( AVE ) برای همه آیتم ها به ترتیب بیشتر از 0.7 و 0.5 هستند که در برابر آستانه پذیرش به طور رضایت بخشی پذیرفته شده اند(Henseler et al., 2009).

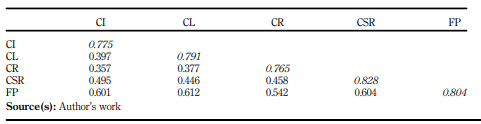

بنابراین , روایی همگرا مورد حمایت قرار گرفت .با توجه به روایی واگرا، طبق هیر و همکاران. ( 2014 ) روایی واگرا ثابت می کند که آیا یک ساختار به اندازه کافی متمایز از سایرین است یا خیر .

طبق گفته فورنل و لارکر (1981) روایی واگرا زمانی ایجاد می شود که جذر AVE هر سازه بیشتر از همبستگی بین سازه ها باشد.جدول 5 زیر این مقادیر را نشان می دهد که برای آنها معیارهای بیان شده فورنل ولاکر (1981) را برآورده می کنند.بنابراین این نتیجه گیری را تایید می کند که روایی واگرا ایجاد شده است .

خوب بودن برازش ( GoF ) “

خوب بودن برازش ( GoF ) ” به طور هدفمند برای اندازه گیری برازندگی مدل در SmartPLS استفاده می شود .GoF به عنوان “میانگین هندسی میانگین AVE و میانگین R2 (برای متغیرهای وابسته)” تعریف شده است(Henseler et al., 2016).

| متغیرها | شرح | منابع |

| CSR | CSR1 شرکت ما منافع ذینفعان را برای تصمیم گیری در نظر می گیرد CSR2 محصولات/خدمات شرکت از نظر عملکردی به آن پاسخ می دهند نیازهای جامعه CSR3 شرکت ما در ارتباط با ذینفعان در خصوص محصولات، خدمات، مسئولیت اجتماعی و خط مشی شفاف است CSR4 فرآیندهای ما برای افزایش کیفیت محصول، صرفه جویی در منابع و افزایش بهره وری به بهبود ادامه می دهند CSR5 شرکت ما به سرمایه گذاری در ارتقای سیستم فناوری برای بهبود کیفیت محصول و کاهش انتشار و آلودگی توجه دارد. CSR6 شرکت ما در حال تطبیق رسانه های اجتماعی برای تسهیل تعامل با مشتریان در زمان واقعی است CSR7 خطمشیهای شرکت ما مسیر شغلی روشن و توسعه شایستگی را برای کارکنان خود فراهم میکند | داویت و همکاران (2020) دیوید و همکاران (2019) |

| تصویر شرکت (CI) | CI1 مشتریان ما معمولاً تصور خوبی از شرکت ما دارند CI2 مشتریان ما معمولاً بر این باورند که تصویر شرکت ما بهتر از تصویر رقبا است CI3 ذینفعان ما عموماً تصور خوبی از شرکت ما دارند CI4 ذینفعان ما عموماً معتقدند که تصویر شرکتی ما بهتر از رقبای ما است | گورلک و همکاران (2017) |

| شهرت شرکت (CR) | CR1 مشتریان ما را به عنوان یک سازمان بسیار حرفه ای می بینند CR2 مشتریان شرکت ما را به عنوان شرکتی موفق می بینند CR3 شهرت شرکت ما بسیار مورد توجه است CR4 مشتریان شرکت ما را شرکتی با ثبات می دانند CR5 شرکت ما از نظر مشتریان به خوبی تثبیت شده است | داویت و همکاران (2020) |

| وفاداری مشتری (CL) | CL1 مشتریان بارها و بارها با افزایش دفعات خرید می کنند CL2 مشتریان محصولات و خدمات ما را به آشنایان و نزدیکان خود توصیه می کنند CL3 مشتریان درباره شرکت، محصولات و خدمات ما مثبت صحبت می کنند CL4 مشتریان همچنان از محصول جدید ما حمایت می کنند حتی اگر رقیب محصولات مشابهی داشته باشد CL5 مشتریان همیشه در حال تعامل هستند و مشارکت های ارزشمند خود را با ما به اشتراک می گذارند و به عنوان اعضای شرکت ما رفتار می کنند | دیوید و همکاران (2019) |

| عملکرد شرکت (FP) | FP1 بازده قطعی دارایی ها (ROA) FP2 بازده واقعی فروش (ROS) FP3 بازده واقعی سرمایه گذاری (ROI) FP4 سهم بازار FP5 نرخ رشد درآمد در 5 سال گذشته FP6 نرخ رشد سودآوری در 5 سال گذشته | داویت و همکاران (2020) |

با انجام یک محاسبه بر اساس فرمول بیان شده، به GoF 0.62 رسیدیم. طبق گفته وتزلز و همکاران (2009)، سه آستانه برای ارزیابی GoF وجود دارد که “0.1” نشان دهنده “یک GoF کوچک” است ; “0.25” نشان دهنده “GoF متوسط” و “0.36” نشان دهنده “GoF بزرگ” است.

با در نظر گرفتن مقدار GoF تعریف شده در برابر آستانه استاندارد وتزلس و همکاران. (2009) ، نتیجه گیری اینکه برازش مدل به طور قاطعانه پشتیبانی می شود، رضایت بخش است.

مدل ساختاری

پس از تایید روایی و پایایی مدل اندازه گیری و برازش کلی مدل , سپس از روش بوت استرپینگ با حلقه 1000 نمونه برای آزمون فرضیه پیشنهادی و ضرایب مسیر استفاده شد .

قبل از این مرحله , چند خطی بودن و سوگیری روش رایج با استفاده از ضریب تورم واریانس ( VIF ) بررسی شد . آستانه 3.3 با توجه به معیارهای دیمنتو پولس همکاران (2006) و هیر و همکاران (2014) برای ارزیابی اینکه آیا چند خطی بودن و مشکل سوگیری روش رایج در این مدل تحقیق رخ داده است یا خیر استفاده شد.

این تایید از برداشتن گام بعدی برای ارزیابی فرضیه ها با استفاده از ضرایب و مقادیر p پشتیبانی می کند. جدول 6 و شکل 2 نتایج تحلیل SEM را در زیر نشان می دهد.

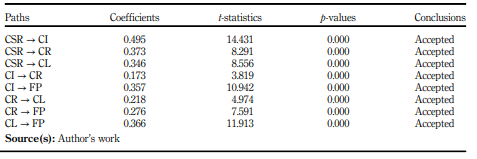

نتایج آماری همانطور که در جدول 6 نشان داده شده است نشان می دهد که CSR با CI رابطه مثبت و معنی داری دارد

CI ( þ 0.495 ; p < 0.001 ) ; CR ( þ 0.373 ; p < 0.001 ) and CL ( þ 0.346 ; p < 0.001 )

علاوه بر این، نتایج آماری همچنین تایید میکنند که روابط بین متغیرهای باقیمانده مثبت و معنیدار هستند، در حالی که به طور خاص بین CI و CR

( þ 0.173 ; p < 0.001 ) and FP ( þ 0.357 ; p < 0.001 )بین CR و CL ( þ 0.218 ; p < 0.001 ) and FP ( þ 0.276 ; p < 0.005 ) و بین ( þ 0.366 ; p < 0.001 )CL FP بنابراین , تمامی فرضیه های این تحقیق تایید شد .

تجزیه و تحلیل میانجیگری

تجزیه و تحلیل تأثیر متوسط CI، CR و CL در رابطه بین CSR و FP با استفاده از پارامترهای مرتبط از جمله ضرایب مسیر، p-value و VAF (مقادیر حسابداری) انجام شد (Hairet al., 2014, 2016b).

بر این اساس، ضریب مسیر مثبت و مقدار p کوچکتر از 001/0 نشان دهنده رابطه متناظر مثبت و معنادار است. علاوه بر این، VAF نشان می دهد که آیا تأثیر واسطه ای CI، CR و CL در رابطه بین CSR و FP وجود دارد یا خیر.

نتایج مقادیر VAF را به ترتیب 39، 37 و 33 درصد برای روابط نشان می دهد.CSR → CI → FP, CSR → CR → FP and CSR → CL → FP.

نتایج نشان می دهد که VAF ها همگی بیشتر از 20 % هستند و بنابراین نتیجه می گیرد که CI , CR و CL رابطه بین CSR و FP را واسطه می کنند .به عبارت دیگر، در این سناریوی تحقیق، CSR بر FP از طریق CI، CR و CL تأثیر می گذارد (جدول 7 را ببینید).

بحث ها و مفاهیم

بحث

نتایج آماری فرضیه های پیشنهادی این مطالعه را همانطور که در جدول 6 در بالا نشان داده شده است تایید می کند.اولاً، این نشان می دهد که CSR رابطه مثبت و معناداری با CI دارد.این یافته از یافته های قبلی کیم و همکاران (2020)، مالدونادو-گوزمان و همکاران (2017 a, b) و والدز-خوارز و همکاران (2018) پشتیبانی می کند.

از آنجایی که فعالیت های مسئولیت پذیر اجتماعی شرکت می تواند احساسات مشتریان را به سمت درک مثبتی از میزان توجه آن شرکت به منافع مشتریان و نگرانی های ذینفعان خود و همچنین مسائل زیست محیطی و اجتماعی ارتقا دهد.

این منجر به افزایش CI خواهد شد (( Matten et al. , 2020 ).ثانیا، CSR به طور مثبت و قابل توجهی بر CR تأثیر می گذارد.

این یافته از یافته های گالاردو-وازکز و همکاران (2019)، مالدونادو-گوزمان و همکاران (2017 a, b)، والدز-خوارز و همکاران (2018)، کادز و همکاران (2019) پشتیبانی می کند و گرافلند (2018) از این نظر که فعالیتهای مسئولیتپذیر اجتماعی یک شرکت با آگاهی مثبت مشتریان از شرکت در رابطه با حرفهای بودن، موفقیتها، توسعه پایدار، حکمرانی خوب و احترام به منافع ذینفعان مرتبط است.این منجر به افزایش CR خواهد شد.

سوم، رابطه بین CSR و CL مثبت و معنادار است.این تأیید از یافتههای جینتائو و همکاران (2020)، مارتینز و دل بوسکه (2013) و دیوید و همکاران (2019) پشتیبانی میکند، زیرا تا زمانی که CSR به طور جدی توسط یک سازمان انجام شود، نشاندهنده احترام سازمان به سازمان است. منافع منافع مشتریان، نگرانی های ذینفعان و همچنین منافع خود.

این برای مشتریان معنی قابل توجهی دارد زیرا پایداری شرکت را از طریق ایجاد تعادل بین منافع کسب و کارها و ذینفعان آنها و همچنین رعایت مسائل اجتماعی و زیست محیطی نشان می دهد.

در نتیجه CL بر این اساس افزایش خواهد یافت. با توجه به روابط بین سه متغیر میانجی , یافته ها نشان می دهد که CI با CR رابطه مثبت و معناداری دارد .همچنین CR با CL رابطه مثبت و معناداری دارد.

نکته مهم این است که یافتهها همچنین نشان میدهند که این عوامل مکمل یکدیگر هستند تا منبع استراتژیک داراییهای نامشهود را برای یک شرکت تقویت کنند تا مزیتهای رقابتی خود را بهبود بخشند و نه بهجای یکدیگر.

این یافته ها از مطالعات قبلی طاهر و همکاران (2021)، پورتر (2008)، عبدالسلام و همکاران (2013)، جانگ و همکاران (2016) و کانتو و همکاران (2016) پشتیبانی می کنند.

علاوه بر این , نتایج آماری روابط مثبت و معنادار بین CI و FP , CR و FP و CL و FP را تایید می کند .یافتهها نشان میدهد که این سه متغیر بهعنوان توانمندکنندههایی عمل میکنند که با خدمت به عنوان یک منبع یکپارچه از داراییهای نامشهود برای یک شرکت برای بهبود مزیتهای رقابتی خود، FP را تقویت میکنند.

این امر به نوبه خود شرکت را در دستیابی به موقعیت رقابتی در بازار تسهیل می کند، از بازارهای ممتاز، قیمت های ممتاز، گسترش بازار، گسترش پایگاه مشتری، افزایش کارایی با کاهش هزینه عملیاتی و افزایش سودآوری و غیره بهره مند می شود. منجر به افزایش FP به سمت پایداری شود.

اینها از یافته های مطالعات قبلی مارتینز و دل بوسکه (2013)، چانگ و همکاران (2006)، گورلک و همکاران (2017)، داویت و همکاران (2020)، تان (2007)، رابرتز و داولینگ (2002) و دیوید و همکاران (2019)پشتیبانی می کنند.علاوه بر این، یافته ها نشان می دهد که رابطه بین CSR و FP توسط CI، CR و CL واسطه می شود.

این نتیجه به ویژه از ایده سعیدی و همکاران (2015) حمایت می کند که بررسی رابطه مستقیم بین CSR و FP “به نظر جعلی و نادقیق می رسد” زیرا واقعاً به عوامل زمینه ای مختلف بستگی دارد. بنابراین، لازم است عوامل میانجی را برای زمینه خاص در نظر بگیریم تا بتوانیم تأثیر واقعی CSR را بر FP مشاهده کنیم.

در این مطالعه، نقش CI، CR و CL در تبدیل تلاش های CSR به نتایج کسب و کار توسط نظریه ذی نفعان، نظریه RBV و نظریه هویت اجتماعی پشتیبانی می شود.

نکته مهم این است که در این مطالعه، CSR به عنوان یک استراتژی برای توسعه پایدار بر اساس تعادل منافع اقتصادی، اجتماعی و زیستمحیطی مورد بررسی قرار گرفته است; بنابراین بر این اساس، FP را به شیوه ای مثبت و رقابتی تقویت می کند.

این با روند تحقق CSR به سمت پایداری در اقتصادهای نوظهور آسیایی مطابقت دارد زیرا تأثیر مثبتی بر FP نشان داده است (Sardana et al., 2020).

با این حال، اقتصادهای نوظهور مانند هند، چین و ویتنام هنوز فاقد آن شیوه های CSR هستند، زیرا CSR هنوز به عنوان فعالیت های خیریه یا اهدایی به جای یک استراتژی برای توسعه پایدار در نظر گرفته می شود(Arora and Puranik, 2004; Kolk et al., 2010; Nguyen et al., 2021)

در زمینه کشورهای توسعهیافته، شرکتها با فشارهای بیشتری بر روی شیوههای CSR و افشای سهامداران و مقررات نهادی (KIm and Kim, 2019؛ Kowalczyk and Kucharska, 2020) نسبت به شرکتهای کشورهای نوظهور مواجه هستند.

این روی شیوه های CSR تأثیر می گذارد و به نوبه خود بر نتایج CSR تأثیر می گذارد.پژوهش فعلی در مورد CSR و FP نشان می دهد که اکثر مطالعات انجام شده در زمینه کشورهای توسعه یافته بر تأثیر تلاش های CSR بر معیارهای عملکرد غیر مالی متمرکز هستند، در حالی که برای بافت کشورهای در حال ظهور برعکس است

(Tsou et al., 2021).این نشان می دهد که در کشورهای توسعه یافته، CSR به سمت پایداری است، در حالی که در کشورهای نوظهور CSR هنوز به سمت منافع مالی است.

با این حال، در زمینه یکپارچگی و جهانی شدن، روند CSR در کشورهای نوظهور به تدریج ارزش های جامع خود را به سمت پایداری بر اساس تعادل منافع اقتصادی، اجتماعی و زیست محیطی تغییر می دهد.

بنابراین، شاخص های مالی دیگر برای اندازه گیری نتایج CSR مناسب نیستند.با این حال، پژوهش فعلی کمترین تعداد مطالعاتی را نشان می دهد که به این موضوع می پردازند

(Tsou et al., 2021; Javed et al., 2020).بنابراین، این مطالعه یک کمک به موقع از نظر اهمیت CSR برای عملکرد پایدار شرکت ها است.

مفاهیم نظری

این مطالعه برخی مفاهیم نظری برجسته را ارائه می دهد.ابتدا، این مطالعه پژوهش موجود در حوزه مسئولیت اجتماعی و FP را با ارائه یک مکانیسم میانجی فشرده در این رابطه، گسترش می دهد.

مهم تر از آن، پژوهش فعلی در مورد رابطه CSR-FP نتایج غیرقطعی را همانطور که در بالا مورد بحث قرار گرفت نشان می دهد، در حالی که مفهوم CSR هنوز به طور مداوم تنظیم و تکمیل می شود تا در زمینه های مختلف اجتماعی-اقتصادی قابل استفاده باشد ( Javed et al. , 2020 ; Sharma , 2019 ).

بنابراین , سهم این مطالعه در روشن کردن این رابطه , به ویژه در زمینه اقتصاد نوظهور مهم است .دوم، مکانیسم میانجی درگیر در این مدل تحقیقاتی شامل عوامل مهمی مانند CI، CR و CL است که به شدت برای بهینه سازی تلاش های CSR برای بهبود FP برای SME ها در یک اقتصاد نوظهور پیش بینی می شود.

اگرچه مطالعات قبلی مشخص می کند که اینها منابع استراتژیک مزیت های رقابتی شرکت ها هستند، اما اینکه چگونه CSR واقعاً در تقویت آنها برای بهبود FP نقش داشته است به طور فشرده مورد بررسی قرار نگرفته است.

سوم، این مطالعه نشان می دهد که سه متغیر میانجی مکمل یکدیگر هستند و نه قابل تعویض از نظر تقویت منبع استراتژیک دارایی های نامشهود برای شرکت های کوچک و متوسط.

چهارم این مطالعه از نظریه ذی نفعان حمایت می کند ( Freeman , 1984 )با تأیید اینکه از طریق CSR , کسب و کارها مسئولیت های خود را در جهت ایجاد تعادل بین منافع اقتصادی , اجتماعی و زیست محیطی که ذینفعان به آن اهمیت می دهند انجام می دهند .

در عوض، این امر از طریق درک مثبت مشتریان از CI و CR، پاسخ مثبتی را از مشتریان ایجاد می کند و این منجر به CL می شود. در نتیجه این به طور کلی به بهبود FP منجر می شود .

پنجم، این مطالعه از نظریه RBV ( Barney , 1991 ) حمایت میکند و تأیید میکند که تلاشهای CSR بهعنوان منابع شرکتی ایجاد مزیتهای رقابتی از نظر CI، CR و CL بازی میکنند. در عوض، این مزیت های رقابتی به عنوان منابع شرکت برای تقویت FP به شیوه ای رقابتی بازی می کنند.

ششم، این مطالعه از نظریه هویت اجتماعی حمایت می کند ( Tajfel , 1979 )با این ادعا که درک مشتریان از اصالت CSR در ایجاد یک CI مثبت و تقویت آن بسیار مهم است.

در نتیجه، این امر باعث میشود که مشتریان چگونه خود را با کسبوکار شناسایی کنند، با کسبوکار درگیر شوند و به طور مستمر از کسبوکار به طرق مختلف حمایت کنند تا کسبوکار در بلندمدت توسعه یابد.

مفاهیم مدیریتی

علاوه بر موارد فوق، این مطالعه برخی مفاهیم عمده مدیریتی را به شرح زیر ارائه می کنداولاً، این مطالعه شواهد تجربی در مورد نقش مهم CSR در بهبود FP از طریق مکانیسم میانجی CI، CR و CL ارائه می دهد، که از طریق آن رهبران کسب و کار به شدت تشویق می شوند تا در بلندمدت در CSR سرمایه گذاری کنند و CSR را به عنوان یک عنوان استراتژی بلند مدت شرکت ها در نظر بگیرند.

در عین حال، استراتژی CSR باید در استراتژی کسب و کار اصلی شرکت برای اجرای مداوم یکپارچه شود.دومین پیامد مدیریتی این مطالعه، ارائه بینش در شکل دادن به شیوه های CSR است.

به موجب آن رهبران کسب و کار جسورانه توصیه می کنند که بین منافع کسب و کار، مشتریان، سایر ذی نفعان، محیط زیست و جامعه تعادل برقرار کنند تا نتایج CSR را برای بهبود رقابت پذیری و عملکرد پایدار بهینه کنند.

از این تصور، شرکت ها باید نگرانی های ذینفعان را برای تصمیم گیری در نظر بگیرند ; در ارتباطات با ذینفعان شفاف باشید; بین گفتار و کردار سازگار باشد ; رعایت مسائل اجتماعی و زیست محیطی; پاسخگویی به موقع به مسائل اجتماعی؛ به بهبود کیفیت و ویژگی های محصولات و خدمات ادامه دهید تا نیازهای جامعه را به سرعت برآورده کنید ; بهبود سیستم مدیریت ارتباط با مشتری برای تسهیل تعامل در زمان واقعی با مشتریان برای پاسخگویی به موقع و مراقبت از توسعه کارکنان و کیفیت زندگی.

برای کسب و کارهایی که به طور مداوم و صادقانه به این شیوه ها متعهد هستند، آنها را برای الهام بخشیدن به مشتریان و ذینفعان خود به طور کلی تسهیل می کنند.

این امر منجر به ترویج احساسات مثبت مشتریان خود می شود، در حالی که در عین حال باعث تحسین مشتریان آنها از آنچه که کسب و کار به آنها کمک می کند و به مشتریان انگیزه می دهد که به تجارت بمانند زیرا آنها نقش خود را در آن می بینند.

این مفهوم به ویژه برای بقا و توسعه SMEها در یک اقتصاد چالش برانگیز و در حال ظهور اهمیت دارد.

به طور خاص , در چارچوب یکپارچگی بین المللی , فشار تراکم رقابت را افزایش می دهد و در شرایط یک بیماری همه گیر جهانی که باعث ایجاد یک بحران همه جانبه می شود , باعث می شود مشتریان در تصمیم گیری های خرید خود با دقت بیشتری عمل کنند .بر این اساس عوامل محیطی و اجتماعی می توانند بر تصمیمات خرید آنها مسلط باشند.

بنابراین، مشاغلی که به طور فعال و جدی مسئولیت اجتماعی خود را انجام می دهند، می توانند منبع دارایی های نامشهود خود را برای افزایش رقابت پذیری و حرکت به سمت سفر توسعه پایدار بهبود بخشند.

مفهوم CSR در اقتصادهای نوظهور مانند هند، چین و ویتنام هنوز درگیر فعالیت های خیریه یا اهدایی است تا استراتژی توسعه پایدار (Arora and Puranik, 2004; Kolk et al., 2010; Nguyen et al., 2021). .

علاوه بر این، پژوهش کنونی نشان میدهد که تحقیقات در مورد CSR عمدتاً توسط کشورهای توسعهیافته در غرب تسلط دارند (Tilt, 2016) و در مورد اینکه آیا در کشورهای در حال توسعه یا نوظهور قابل اجرا است یا خیر، مبهم باقی مانده است.( Sardana et al. , 2020 ).

در زمینه اقتصادهای نوظهور، بیشتر شرکت های کوچک و متوسط بیشتر به سمت سود گرایی عمل می کنند تا پایداری، به ویژه در ویتنام( Vuong et al. , 2020 ) این روی شیوه های CSR تأثیر می گذارد و در نهایت بر نتایج CSR تأثیر می گذارد.

برای اینکه کسبوکارها بتوانند یافتههای مطالعات CSR را در عمل به کار ببرند، ضروری است که عوامل زمینهای را به طور خاص در نظر بگیریم، زیرا آنها تأثیر خاصی بر نتایج CSR دارند.

علاوه بر این، تحقیقات تجربی در مورد رابطه بین CSR و FP برای کشورهای در حال ظهور، به ویژه در ویتنام وجود ندارد.( Nguyen et al. , 2021 )بنابراین، این مطالعه نقش عملی مهمی در SMEها در ویتنام به ویژه و اقتصادهای نوظهور در منطقه به طور کلی، به ویژه در زمینه یکپارچگی بین المللی و جهانی شدن دارد.(Huang et al., 2020; Tangngisalu et al., 2020).

علاوه بر این، در شرایط شیوع همهگیری COVID-19 که جنبههای مختلف اجتماعی-اقتصادی را تحت تأثیر قرار میدهد، شرکتهای کوچک و متوسط در اقتصادهای نوظهور به طور همزمان به دلیل اختلال در فروش دچار بحران شدند که منجر به افزایش نرخ بیکاری شد و زندگی کارکنان به شدت تحت تأثیر قرار گرفت(Adian et al., 2020).علاوه بر این، SME ها نسبت به شرکت های بزرگ عدم اطمینان بیشتری را در مورد فروش گزارش می دهند(Adian et al., 2020).علاوه بر این، در ویتنام، بسیاری از شرکت های کوچک و متوسط با تعطیلی مواجه شده اند.

در شرایط دشواری اقتصادی، انتخابهای زیادی در بازار وجود دارد و انتخاب مشتریان، کسبوکارهایی را در اولویت قرار میدهد که واقعاً مسئولیتهای اجتماعی خود را انجام میدهند.بنابراین، این امر اهمیت در نظر گرفتن CSR را به عنوان یک استراتژی بلند مدت برای توسعه پایدار برجسته می کند.

نتیجه گیری، محدودیت ها و ایده برای تحقیقات بیشتر

یافته های این تحقیق ارتباط مثبت و معنادار CSR را با FP تایید می کند که در آن CI، CR و CL واسطه ارتباط بین CSR و FP برای SMEها در یک اقتصاد نوظهور است.

این مطالعه بینش هایی را در مورد اینکه چگونه و چرا CSR می تواند عملکرد SME ها را به شیوه ای پایدار افزایش دهد و چگونه CI، CR و CL رابطه بین CSR و عملکرد SME را واسطه می کند ارائه می دهد.

علاوه بر این، برجسته کردن نقش استراتژیک CSR در بهبود FP برای SMEها در محیط جدید اقتصادی و زیست محیطی، در یک اقتصاد نوظهور با افزایش فشار رقابتی، نوآوری های این مطالعه را تقویت می کند.

CSR به طور گسترده ای به دلیل شکل گیری و توسعه آن در کشورهای توسعه یافته شناخته شده است، اگرچه در کشورهای در حال ظهور کمتر شناخته شده است (Alon et al., 2010).

بنابراین یافته های این مطالعه کمک مهمی به پژوهش فعلی در زمینه CSR و FP می کند .نکات محدودی در این مطالعه وجود دارد که مبنای معناداری برای مطالعات بیشتر فراهم می کند. ابتدا این مطالعه در ویتنام انجام شده است.

در نتیجه , یافته های این مطالعه ممکن است برای کشورهای دیگر قابل اجرا نباشد , به خصوص اگر شرایط اقتصادی و زیست محیطی آنها با ویتنام متفاوت باشد .بنابراین تحقیقات آینده باید کشورهای دیگر و مناطق دیگر را در نظر بگیرد .

دوم , با توجه به هدف و اولویت این مطالعه , از CI , CR و CL به عنوان میانجی در رابطه بین CSR و FP استفاده کرد .

بنابراین تحقیقات آینده باید میانجی ها یا تعدیل کنندگان دیگر را در این رابطه در نظر بگیرند تا ببینند CSR چگونه نتایجی را در تنظیمات جدید ایجاد می کند .