چکیده

هدف – این مطالعه تاثیر برندسازی داخلی بر عملکرد مالی سازمانی و وفاداری به برند با نقش واسطه ای توانمندسازی روانشناختی را بررسی می کند.

طراحی / روش شناسی / رویکرد – داده های جمع آوری شده از ۲۰۰ کارکنان بیمه پاسارگاد در ایران مورد تجزیه و تحلیل قرار گرفت.مدل سازی معادله ساختاری و R برای ارزیابی مدل مورد استفاده قرار گرفتند.عملکرد مالی با چهار مفهوم (ROI، ROE، رشد فروش، ROA)براساس داده های موجود از مارس ۲۰۱۰ تا مارس ۲۰۲۰ اندازه گیری شد.

یافته ها – نتایج نشان داد که برندسازی داخلی و توانمندسازی روانشناختی تاثیر قابل توجهی بر عملکرد مالی ندارند، اما هر دو تاثیر مثبت قابل توجهی بر وفاداری به برند دارند.به همین ترتیب، نقش واسطه ای توانمندسازی روانشناختی بر موضوع تاثیر برندسازی داخلی بر وفاداری به برند تایید شد.علاوه بر این، توانمندسازی روانشناختی نقش واسطه ای در تاثیر برندسازی داخلی بر عملکرد مالی ایفا نکرد.

محدودیت ها / مفاهیم تحقیق – یافته های این مطالعه می تواند برای مدیران سازمان های فعال در صنعت بیمه برای برجسته کردن برندسازی داخلی و افزایش توانمندسازی روانشناختی و وفاداری به برند کارکنان مهم باشد.علاوه بر این، درک مدیران از نقش موثر توانمندسازی روانشناختی برای افزایش وفاداری به برند کارکنان ، جنبه عملی دیگری از این تحقیق است.

اصالت / ارزش – در نظر گرفتن نقش واسطه ای توانمندسازی روانشناختی برای تاثیر برندسازی داخلی بر عملکرد مالی و وفاداری به برند یک جنبه نوآورانه از مطالعه حاضر است.در همین حال، استفاده از نرم افزار R برای VB – SEM نکته دیگری بود که ارزش این مقاله را افزایش داد.

کلمات کلیدی: برندسازی داخلی، توانمندسازی روانشناختی ، عملکرد مالی، وفاداری به برند

نوع مقاله: مقاله پژوهش

مقدمه

ایجاد یک برند قوی و تقویت عملکرد، مولفه های مهمی در حفظ بقای طولانی مدت سازمانی هستند (Lee et al., 2008).برندسازی را می توان موضوع مهمی برای بهبود جایگاه یابی برند و عملکرد سازمانی دانست.بر این اساس، سازمان ها باید رفتار حمایتی از برند را برای پرورش جو سازمانی مثبت و بهبود درک مشترک کارکنان از ارزش های برند پرورش دهند (Matanda and Ndubisi, 2013).برندسازی یک مفهوم چند بعدی است و وقتی در میان کارکنان یک سازمان استفاده می شود، به آن برندسازی داخلی گفته می شود(Hasni et al., 2018).برندسازی داخلی را می توان به عنوان وسیله ای برای ایجاد برندهای قوی برای شرکت شناسایی کرد.هدف برندسازی داخلی این است که اطمینان حاصل شود پیام های برند توسط برند، برای مشتریان و سایر ذینفعان به کارکنان منتقل می شود(Punjaisri and Wilson, 2017).

با توجه به پژوهش های برندسازی داخلی، کارکنان نقش “سفیران برند” را دارند که باید معنای برند را از طریق اقدامات و تعاملات خود نشان دهند، در نتیجه به پرورش یک تصویر ثابت از برند در میان تمام ذینفعان کمک می کنند.سازمان های خدماتی دریافته اند که پیام برند منتقل شده به کارکنان به اندازه پیام ارسال شده به مشتریان مهم است.درواقع، کارکنان یک سازمان مشتریان داخلی هستند و عدم پشتیبانی آن ها از پیام برند می تواند اعتبار برند را خدشه دار کند.علاوه بر برندسازی داخلی، امروزه توانمندسازی روانشناختی به دلیل تاثیر آن بر نتایج سودمند مرتبط با افراد و سازمان ها بسیار مهم شده است.به عنوان مثال، تاثیر مثبت توانمندسازی روانشناختی بر رضایت شغلی (Shah et al., 2019)، رفتار شهروندی سازمانی (Chiang and Hsieh, 2012)، تعهد سازمانی، وظیفه و عملکرد زمینه ای شناخته شده است (Seibert et al., 2011).

سپس، شناسایی سوابق و پیامدهای توانمندسازی روانشناختی برای کارکنان برای شناسایی استراتژی های موثر منابع انسانی حیاتی است.بسیاری از سازمان های خدماتی در حالی که منابع خود را به آموزش کارکنان در مورد تسلط بر پیام برند اختصاص می دهند، آن را اولویت بندی نمی کنند مگر اینکه اثرات آن بر عملکرد مالی به رسمیت شناخته شود.آن دسته از فعالیت هایی که مستقیما به سود مالی شرکت کمک نمی کنند، اغلب اولین فعالیت هایی هستند که کاهش می یابند (Tuominen et al., 2016).همین موضوع در مورد توانمندسازی روانشناختی کارکنان نیز صدق می کند.سازمان ها زمانی توجه به نیازهای روانی کارکنان را در اولویت قرار می دهند که رابطه آن با عملکرد مالی را درک کنند.از سوی دیگر، وفاداری به برند، که یک رفتار حامی برند کارکنان و یک دارایی نامشهود و ارزشمند محسوب می شود، عامل مهمی برای عملکرد برند است و می تواند به عنوان منبعی برای دستیابی به مزیت رقابتی و موفقیت سازمان ها به ویژه سازمان های خدماتی مورد توجه مدیران قرار گیرد.

مروری بر تحقیقات قبلی نشان می دهد که برخی مطالعات اثر مثبت برندسازی داخلی را بر عملکرد مالی تایید کرده اند، و مطالعات دیگر نتایج مخالفی را گزارش کرده اند (Lee et al., 2008; Tuominen et al., 2016).با توجه به نتایج متناقض تحقیقات قبلی و تاکید محققان بر نیاز به تحقیقات مشابه در کشورها و صنایع مختلف در برندسازی داخلی برای تعمیم نتایج، مطالعه حاضر انجام شده است.ایران ساختار سیاسی، فرهنگی، اقتصادی و اجتماعی متفاوتی در مقایسه با دیگر کشورها دارد که انتظار می رود نتایج متفاوتی را به دنبال داشته باشد و این نکته مهم یکی از انگیزه های اصلی این تحقیق است.تحقیقات مرتبط با مفاهیم نگرشی برندسازی داخلی، از جمله وفاداری به برند، نیز بر تحقیقات مشابه در مناطق جغرافیایی مختلف تاکید کرده است.ساختار صنعت بیمه ایران تفاوت های قابل توجهی با این صنعت در کشورهای دیگر دارد و وجود تفاوت های قابل توجه در زمینه مطالعه این تحقیق با سایر مطالعات مشابه می تواند توجه محققان را به سایر عوامل احتمالی موثر بر پیامدهای برندسازی داخلی جلب کند.بنابراین، این تحقیق از نظر بررسی پیامدهای برندسازی داخلی در زمینه ای متفاوت نوآورانه است.همچنین، نقش توانمندسازی روانشناختی به عنوان یک ویژگی کارکنان در پیامدهای برندسازی داخلی در تحقیقات قبلی نادیده گرفته شده است، که در این مطالعه مورد توجه قرار گرفته است.بنابراین، هدف این مطالعه بررسی تاثیر برندسازی داخلی بر عملکرد مالی و وفاداری به برند با در نظر گرفتن نقش واسطه ای توانمندسازی روانشناختی در بیمه پاسارگاد در ایران است.

زمینه مطالعه

بخش بیمه به عنوان یکی از مهم ترین بخش های تامین کننده منابع مالی بلند مدت و با توجه به نقش توزیع ریسک آن، نقش مهمی در توسعه محیط کسب وکار هر کشور ایفا می کند ( Tajpour et al. , 2020 ; Hameed et al. , 2021 ; Pereira et al. , 2021 ).عملکرد شرکت های بیمه به بهبود ارزش بازار شرکت های منفرد کمک می کند و بر رشد صنعتی تاثیر می گذارد و در نهایت بر رشد و رونق کلی اقتصاد کشورها تاثیر می گذارد ( Sharma et al. , 2018 ).ارزیابی عوامل تعیین کننده عملکرد بیمه ها در پژوهش های مالی شرکت ضروری است.این شرکت ها، به عنوان واسطه های مالی، مکانیزم انتقال ریسک را فراهم می کنند و وجوه را به طور مناسب برای حمایت از فعالیت های تجاری در اقتصاد هدایت می کنند ( Mehari and Aemiro , 2013 ).بنابراین، تحلیل وضعیت مالی و غیرمالی شرکت های بیمه به دلیل نقش آن ها در بهبود وضعیت اقتصادی کشور مهم است.

بررسی پژوهش ها

برندسازی داخلی

در سال های اخیر شاهد افزایش توجه به برندسازی داخلی بوده ایم(Zhang and Xu, 2021).برندسازی داخلی برای عملیاتی کردن جهت گیری برند مهم است و یک کارکنان را قادر می سازد تا وعده برند بیان شده را که برای اجرای فعالیت های برند سازی ضروری است، ارائه دهد(Kaur et al., 2020).نظریه برندسازی داخلی تاکید می کند که سازمان ها باید کارکنان داخلی خود را در اولویت قرار دهند زیرا وفاداری مشتری خارجی تنها در صورتی اتفاق می افتد که کارکنان سازمان خدمات، جهت گیری ایجاد ارتباط با مشتری خارجی را اتخاذ کنند(Eid et al., 2019).مطالعات قبلی ارتباط، آموزش و رهبری برند داخلی را به عنوان مهم ترین فعالیت های برند داخلی شناسایی کرده اند (Zhang and Xu, 2021).در مطالعه حاضر، این سه فعالیت، فعالیت های برندسازی داخلی محسوب می شوند.

بررسی پژوهش ها نشان می دهد که تاثیر برندسازی داخلی بر نتایج مرتبط با کارکنان، از جمله تعامل کارکنان (Ahmad et al., 2014, Park et al., 2014; Salamzadeh et al., 2016)، قصد کارکنان برای ماندن (Matanda and Ndubisi, 2013)، تعهد کیفیت، شناسایی، تعهد و وفاداری (Punjaisri et al., 2009; Punjaisri and Wilson, 2017) وضوح نقش، تعهد عاطفی و مستمر (Garas et al., 2018)؛ عملکرد برند (Tuominen et al., 2016)، تناسب ادراک شده فرد – سازمان (Matanda and Ndubisi, 2013)و نتایج مرتبط با پذیرش ارزش ویژه برند مبتنی بر مشتری توسط مشتری (Hasni et al., 2018)، تصویر مثبت مشتری از شرکت و قصد خرید و تجربه برند (Ahmad et al., 2014)مورد بررسی قرار گرفته است. در این مطالعه، وفاداری به برند و عملکرد مالی به عنوان پیامدهای برندسازی داخلی در نظر گرفته می شوند.

توانمندسازی روانشناختی

توانمندسازی روانشناختی به انگیزه درونی کارکنان برای انجام وظایف اشاره دارد.کارکنان زمانی توانمندسازی روانشناختی را تجربه می کنند که به اهمیت وظایف شغلی خود که نیازمند مهارت و شایستگی است، پی ببرند.همچنین، آن ها استقلال خود را برای تصمیم گیری درباره نحوه انجام کارشان درک می کنند و به کار خود برای ایجاد تفاوت در دستیابی به اهداف سازمان اعتقاد دارند ( Singh and Singh , 2019 ).توانمندسازی روانشناختی فرایندی است که در آن حس خودکارآمدی اعضای سازمان با شناسایی و حذف شرایط غیرمولد تقویت می شود.این فرآیند می تواند در شیوه های کسب وکار رسمی و تکنیک های غیررسمی ارائه اطلاعات مفید پیاده سازی شود ( Mostafa , 2017 ).توانمندسازی روانشناختی شامل چهار بعد معنا (ارزش کار برای شخص)، شایستگی (توانایی انجام کار)، خودمختاری (استقلال)و تاثیر (توانایی تاثیرگذاری بر نتایج)است ( Shah et al. , 2019 ).توانمندسازی روانشناختی به عنوان یک روش موثر برای حفظ کارکنان در محل کار و منبع مزیت رقابتی در سازمان ها شناخته شده است ( Pigeon et al. , 2017 ).احساس استقلال و شایستگی، ارتباط، و خودکارآمدی کارکنان می تواند به رفتارهای سازمانی مطلوب تبدیل شود ( Shah et al. , 2019 ).

وفاداری به برند

وفاداری به عنوان یک رفتار جانبدارانه عمل می کند که در طول زمان توسط یک فرد با توجه به یک یا چند جایگزین بیان می شود و تابعی از فرایندهای روان شناختی است ( Kimet al . , 2016 ).وفاداری برند و وفاداری کارکنان توسط هر دو مولفه نگرشی و رفتاری مفهوم سازی می شوند.نگرش ها و رفتار کارکنان نقش مهمی در فرآیند شکل گیری تصویر برند خدماتی دارند( Kimpakorn and Tocquer , 2010 ).به طور خاص در بخش خدمات، کارکنان تجربه برند را از طریق خدمات خود به مشتریان ارائه می دهند که باید به طور موثر روح و ارزش برند را در ذهن مشتریان ایجاد کند و به مشتریان اجازه دهد تا ارتباط عاطفی با برند برقرار کنند.بنابراین، کارکنان در شرکت های خدماتی باید درک کنند که برند برای چه چیزی است، یعنی هویت آن، اما مهم تر از آن، کارکنان باید متعهد به حمایت از برند خود و ارائه مداوم وعده های آن به مشتریان باشند( Kimpakorn and Tocquer , 2010 ).

عملکرد مالی سازمانی

عملکرد سازمانی نشان دهنده میزان دستیابی به هدف در نیروی کار، سرمایه، بازاریابی و مسائل مالی سازمان است ( Yesil and Kaya , 2013 ).عملکرد مالی نقش فزاینده ای در سازمان ها ایفا می کند.سازمان ها می توانند با توجه به ابعاد مالی، عملکرد نوآورانه تر و پایدارتری داشته باشند.بنابراین، در این مطالعه، عملکرد مالی سازمان یک نتیجه مهم از برندسازی داخلی و توانمندسازی روانشناختی در نظر گرفته می شود.

چارچوب نظری و توسعه فرضیه

برندسازی داخلی و عملکرد سازمانی

برندسازی داخلی به کارکنان کمک می کند تا رفتارهای برند سازگار را توسعه دهند تا حس تعهد به برند را در تمام فعالیت های کاری روزانه خود بگنجانند.سازمان ها، از طریق برندسازی داخلی، می توانند چشم انداز خارجی مثبتی را برای خود پرورش دهند و در نتیجه رضایت مشتریان خارجی را به دست آورند( Ozcelik , 2015 ).ارتباط سازمانی و آموزش می تواند بر نگرش ها و رفتارهای حمایتی کارکنان نسبت به برند تاثیر بگذارد( Punjaisri et al. , 2009 ).برندسازی رفتاری سهم برند در موفقیت سازمانی را تعیین می کند

نتایج تحقیقات چرناتونی و کاتام (۲۰۰۶)تاکید کرده است که در برندهای موفق تر خدمات مالی، کارکنانی که تاثیر مستقیم یا دخالت در امور برندسازی داشتند، بسیار باسواد بودند و درک جامعی از برند و پیامدهای آن برای شغل خود داشتند.بنابراین، می توان چنین استنباط کرد که برنده ای موفق تر خدمات مالی توجه بیشتری به برندسازی داخلی و افزایش دانش کارکنان از برند داشته اند.

علاوه بر این، نتایج تحقیقات نشان داد( Wang et al. , 2019 ) که برندسازی داخلی در هتل در حفظ استعداد، کاهش هزینه و رتبه بندی ستاره ها موثر است.بنابراین، برندسازی داخلی می تواند عملکرد سازمان از جمله عملکرد مالی آن را بهبود بخشد.دانس و پراس (۲۰۱۷)تاثیر مثبت و قابل توجه سیستم مدیریت برند را بر عملکرد ذهنی برند تایید کرده اند.لی و همکاران (۲۰۰۸)گزارش داده اند که استفاده از سیستم های خوب مدیریت برند در یک سازمان می تواند عملکرد برند از جمله عملکرد مالی را افزایش دهد.به طور مشابه، تحقیقات قبلی اثر مثبت سیستم های مدیریت برند، از جمله برندسازی داخلی بر عملکرد سازمانی را تایید کرده اند( Santos – Vijande et al. , 2013 ).برندسازی داخلی با آموزش کارکنان به آن ها کمک می کند هویت برند را به درستی پشتیبانی کنند.به علاوه، درنتیجه برقراری ارتباط دوسویه بین مدیران و کارکنان ، توسعه و تقویت برند به خوبی انجام می شود.به این ترتیب، فعالیت های برندسازی داخلی می توانند خدمات مشتری را بهبود بخشند و در نتیجه با هم تراز کردن عملکرد کارکنان با تعهدات برند، بر عملکرد سازمان تاثیر مثبت بگذارند.به این ترتیب می توان فرضیه زیر را مطرح کرد:

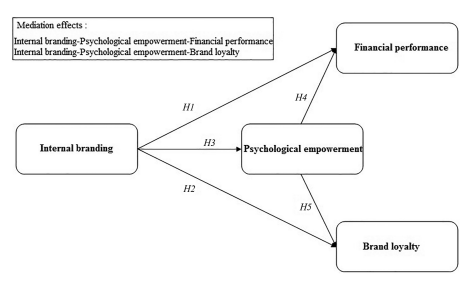

H1. برندسازی داخلی تاثیر مثبتی بر عملکرد مالی دارد

برندسازی داخلی و وفاداری به برند

برندسازی داخلی، با تمرکز ویژه بر کارکنان ، به آن ها اطمینان می دهد که سازمان آن ها محل کار خوبی برای مشارکت برای رسیدن به اهداف سازمانی است(Dechawatanapaisal, 2018).بنابراین، آن ها با ایجاد علاقه به کارکنان و نهادینه کردن ارزش های سازمانی در قلب آن ها، به حمایت های متنوع از برند سازمان می پردازند.برنامه های برندسازی داخلی می توانند رفتارهای حمایت از برند را از طریق همسوسازی رفتار کارکنان با تعهدات برند که به مشتریان منتقل می شود، تسهیل کنند(Sujchaphong et al., 2015).مدیریت موثر برندسازی داخلی می تواند یک جامعه برند قوی در داخل سازمان ایجاد کند.هنگامی که یک انجمن برند محکم در داخل یک سازمان وجود دارد، کارکنان به احتمال زیاد با مجموعه تمرین های مورد استفاده توسط سازمان برای انتقال تضمین برند از طریق مدیریت برند داخلی مطابقت دارند.درنتیجه، وفاداری به برند تقویت می شود.برندسازی داخلی به طور مثبت با سازماندهی کارکنان درک شده متناسب با کارکنان و قصد آن ها برای ماندن در سازمان مرتبط است (Matanda and Ndubisi, 2013).مطالعات قبلی بر تاثیر مطلوب برندسازی داخلی بر وفاداری به برند کارکنان (Punjaisri and Wilson, 2011; Punjaisri et al., 2009; Punjaisri and Wilson, 2017) و وفاداری سازمانی تاکید کرده اند (Hasni et al., 2018).کارکنان در سازمان هایی که فرهنگ کارکنان محور یا “خدمات داخلی” را اجرا می کنند، در محیط کاری خود احترام و قدردانی بیشتری احساس می کنند(King and Grace, 2008) و به این ترتیب به برند وفادارتر خواهند بود.با توجه به آن، فرضیه زیر می تواند پیشنهاد شود:

H2. برندسازی داخلی تاثیر مثبتی بر وفاداری به برند دارد.

برندسازی داخلی و توانمندسازی روانشناختی

با توجه به نظریه توانمندسازی روانشناختی، تقویت یک جهت گیری انگیزشی فعال در میان کارکنان برای توانمندسازی عملکرد آن ها ضروری است (Pigeon et al., 2017).روابط قوی تر بین کارکنان و سرپرست می تواند منجر به توانمندسازی روانشناختی کارکنان شود (Aryee and Chen, 2006) ، که در برندسازی داخلی به دست آمده است. از آنجا که از طریق برندسازی داخلی، آگاهی، بینش و توانایی های کارکنان با اهداف شرکت همسو می شود و کارکنان برای انجام تعهدات برند به مشتریان توانمند می شوند، می توان چنین استنباط کرد(Hasni et al., 2018) که برندسازی داخلی می تواند ارزش وظایف کارکنان را در ذهن آن ها افزایش دهد و تاثیر مطلوبی بر توانایی آن ها برای انجام کار داشته باشد.هنگامی که درک کارکنان از ارزش های برند نهفته در تعهدات برند بهبود می یابد، آن ها وضوح خود را به طور مثبت تحت تاثیر قرار می دهند (Garas et al., 2018) و به آن ها اجازه می دهند تا مطابق با انتظارات مشتری عمل کنند(Punjaisri et al., 2009).این کار باعث افزایش صلاحیت کارکنان برای انجام وظایف خود خواهد شد.ایجاد یک فرهنگ برند محور با ارائه خدمات مشتری داخلی با کیفیت خوب می تواند رفتار حمایتی از برند را ایجاد کند و اطمینان حاصل کند که رفتار کارکنان تا حد ممکن با هویت و ارزش های برند سازگار است.برندسازی داخلی با ایجاد اصول راهنما برای رفتارهای رضایت بخش برند به کارکنان انگیزه می دهد تا این اصول را در عملیات های روتین خود به کار گیرند و در نتیجه بر عملکرد سازمانی تاثیر می گذارد(Matanda and Ndubisi, 2013). بنابراین فرضیه زیر می تواند پیشنهاد شود:

H3. برندسازی داخلی تاثیر مثبتی بر توانمندسازی روانشناختی دارد.

توانمندسازی روانشناختی و عملکرد مالی

سازمان ها می توانند با برآورده کردن نیازهای روانی کارکنان خود از طریق عوامل اجتماعی و محیطی، منابع روانی قدرتمندی را به فعلیت درآورند.یکی از این منابع توانمندسازی روانشناختی است ( Mostafa , 2017 ).احساس توانمندسازی به عنوان محرکی عمل می کند که رفتار کارکنان را هدایت می کند و عملکرد آن ها را بالا می برد.کارکنان توانمند با نشان دادن ثبات و در نتیجه احساس رضایت درونی، تعهد بیشتری به وظایف خود نشان می دهند.کارکنان قدرتمند به توانایی خود در انجام وظایف اعتماد می کنند، فعالیت های کاری خود را معنادار می دانند، انرژی مثبت را در کار خود احساس می کنند، و احتمالا در وظایف خود بهتر عمل می کنند( Avery et al. , 2013 ) که در نهایت می تواند به بهبود عملکرد سازمانی منجر شود.نتایج تحقیقات هیل و بارتول (۲۰۱۶)نشان داده است که رهبری توانمند به طور غیرمستقیم بر عملکرد تیم تاثیر می گذارد ( Hill and Bartol , 2016 ).علاوه بر این، نتایج تحقیق اقبال و همکاران (۲۰۲۰)تایید می کند که توانمندسازی روانشناختی می تواند تاثیر مستقیم امنیت روانی و تاثیر غیرمستقیم رهبری پایدار بر عملکرد پایدار را افزایش دهد.

توانمندسازی روانشناختی تلاش های شغلی و رضایت شغلی را افزایش می دهد ( Laschinger et al. , 2001 ) و تاثیر مثبتی بر عملکرد سازمانی دارد ( Patterson et al. , 2004 ) و بهره وری شغلی دارد ( Chang and Liu , 2008 ) .بر این اساس فرضیه زیر ارائه می شود:

H4. توانمندسازی روانشناختی تاثیر مثبتی بر عملکرد مالی دارد

توانمندسازی روانشناختی و وفاداری به برند

مطالعات قبلی نشان داده اند که توانمندسازی روانشناختی به طور مثبت با عملکرد وظیفه، رفتار شهروندی سازمانی و پیشرفت فضای کاری مرتبط است ( Seibert et al. , 2011 ).علاوه بر این، توانمندسازی ساختاری می تواند تمایل کارکنان به خدمت را کاهش دهد ( Smith et al. , 2012 ).کران و همکاران (۲۰۱۹)بر رابطه بین توانمندسازی روانشناختی و سطح بالای تعهد کارکنان تاکید کرده اند.توانمندسازی روانشناختی می تواند یک مولفه اساسی بالقوه باشد.به عبارت دیگر، نمایندگانی که در محیط های کاری درگیر کار می کنند (یعنی باید به داده ها، فرصت ها، تقویت ها و دارایی ها دسترسی داشته باشند)، با احتمال بیشتری حالت ذهنی تقویت خود را تقویت می کنند؛ به این ترتیب، ممکن است با سطوح بالاتری از تعامل پاسخ دهند.در مطالعه انجام شده توسط لی (۲۰۰۸)، اثر مثبت اعتماد به نفس در عملکرد بالا بر وفاداری کارکنان و مطالعه انجام شده توسط خوزه و مامپیلی (۲۰۱۴)، رابطه مثبت بین توانمندسازی روانشناختی و تعامل کارکنان تایید شد.مطالعات قبلی تاثیر توانمندسازی روانشناختی بر عملکرد کارکنان را تایید کرده اند ( Chiang and Hsieh , 2012 ; Li et al. , 2015 ) .توانمندسازی روانشناختی کارکنان را نسبت به کار توانمند می کند، اهداف کاری را درونی می کند، و استقامت بالاتر در شرایط چالش برانگیز در کارکنان را تقویت می کند و منجر به رفتارهای خدمات گرا می شود ( Garcia – Juan et al. , 2019 ).یک رابطه مثبت بین توانمندسازی و عملکرد خدمات ( Aryee et al. , 2012 ) و همچنین عملکرد شغلی ( Avery et al. , 2013 ; Liden et al. , 2000 ; Maynard et al. , 2014 ; Hill and Bartol , 2016 ) و رضایت شغلی ( Lee and Nie , 2014 ; Chang et al. , 2010 ) در تحقیقات قبلی تایید شده اند.در این راستا می توان فرضیه های زیر را فرموله کرد:

H5. توانمندسازی روانشناختی تاثیر مثبتی بر وفاداری به برند دارد

نقش میانجی توانمندسازی روانشناختی

در تحقیق قبلی، نقش واسطه ای وفاداری سازمانی ( Hasni et al. , 2018 )، تناسب ادراک شده فرد – سازمان ( Matanda and Ndubisi , 2013 )، تعامل کارکنان ( Park et al. , 2014 )، تعهد عاطفی، و وضوح نقش ( Garas et al. , 2018 )و شناخته شدن برند ( Dechawatanapaisal , 2019 )بر تاثیر برندسازی داخلی بر پیامدهای آن بررسی شده است.بخشی از تحقیقات موجود در مورد پیامدهای رهبری بر نقش واسطه ای توانمندسازی روانشناختی تاکید می کند.با توجه به نتایج جو و جو (۲۰۱۷)، توانمندسازی روانشناختی تا حدی رابطه بین رهبری معتبر و رفتار شهروندی سازمانی را تعدیل کرد.همچنین، رابطه بین خودارزیابی های محوری و رفتار شهروندی سازمانی میانجی گری می شود.علاوه بر این، نتایج چیو و همکاران (۲۰۲۰)، اثرات واسطه ای دو بعد توانمندسازی روانشناختی (یعنی معنا و خودمختاری)در رابطه بین تبادل رهبر – عضو و قصد گردش مالی تایید شده است.علاوه بر این، باروسو کاسترو و همکاران (۲۰۰۸)نشان دادند که توانمندسازی روانشناختی واسطه رابطه بین رهبری تحول آفرین و نگرش های پیروان است.اثرات میانجی گری توانمندسازی روانشناختی در رابطه بین سبک های رهبری و عملکرد کار توسط آمبد و همکاران (۲۰۲۱)تایید شده است.الیوت آل (۲۰۲۱)همچنین نشان داد که رهبری فروتنانه به طور غیرمستقیم موفقیت پروژه را از طریق توانمندسازی روانشناختی افزایش می دهد.در یک مطالعه دیگر، منصور و علی (۲۰۲۰)تایید کردند که توانمندسازی روانشناختی واسطه رابطه بین رهبری تحول آفرین و هر دو نتایج کارکنان از رفتار شهروندی سازمانی و قصد گردش مالی است.در نهایت، احمد و گائو (۲۰۱۸)نشان دادند که توانمندسازی روانشناختی تا حدی واسطه رابطه بین رهبری اخلاقی و تعامل کاری کارکنان است.با این حال، نقش واسطه ای توانمندسازی روانشناختی در این زمینه در تحقیقات قبلی مورد بررسی قرار نگرفته است.مطالعات گذشته تاثیر مثبت توانمندسازی روانشناختی بر تعهد سازمانی ( Chang et al. , 2010 ; Lee and Nie , 2014 ; Hill and Bartol , 2016 ) و تعهد حرفه ای را تایید کرده اند ( Lee and Nie , 2014 ).معرفی برندسازی داخلی شامل ارتباط و آموزش تقریبا ارزش های برند برای ارتقا تعامل ذهنی و پرشور آن ها با برند است.ارتباط زنده و پایدار و آماده سازی که پیام های برند را منعکس می کند، می تواند این کار را انجام دهد.برای شروع، به نمایندگان این قدرت را می دهد که اطلاعات برند را دریافت کنند و اطلاعات برند را به دست آورند. لحظه ای قرارداد ذهنی بین سازمان و نماینده شخصی را بالا می برد.سوم، باعث درونی سازی ارزش های برند توسط کارکنان می شود.در حالی که اطلاعات برند به نمایندگان قدرت می دهد تا برند و رفتارهای کاری مورد نظر را به دست آورند، تحقق قرارداد ذهنی، کارگران را به درونی سازی و زنده کردن برند ترغیب می کند( Dechawatanapaisal , 2018 ).بر این اساس، می توان نتیجه گرفت که توانمندسازی روانشناختی می تواند تلاش های برندسازی داخلی را بالا ببرد و به وفاداری بیشتر کارکنان و عملکرد بهینه سازمانی منجر شود.

H6. توانمندسازی روانشناختی واسطه تاثیر برندسازی داخلی بر عملکرد مالی است

H7. توانمندسازی روانشناختی واسطه تاثیر برندسازی داخلی بر وفاداری به برند است

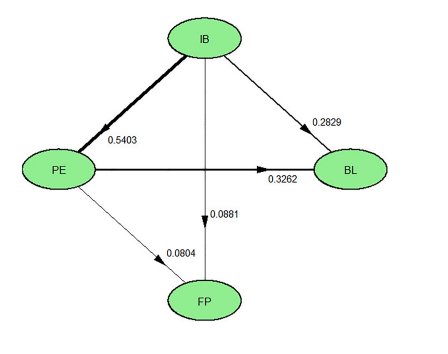

مدل مفهومی تحقیق در شکل 1 ارائه شده است.

طرح و روش تحقیق

جمع آوری نمونه و داده ها

تحلیل توان آماری برای تخمین اندازه نمونه، با استفاده از نرم افزار SPSS Sample Power، براساس دو متغیر مستقل، سطح اطمینان ۹۵ درصد(احتمال خطای نوع اول ۰.۰۵)، توان برای افزایش ۸۰ درصد و اندازه اثر قابل تشخیص ۰.۰۵، اندازه بهینه نمونه حداقل ۱۸۷ در نظر گرفته شد.برای افزایش میزان پاسخگویی، ۲۳۰ پرسشنامه به صورت الکترونیکی و حضوری بین کارکنان بیمه پاسارگاد توزیع شد.از ۲۲۰ پرسشنامه بازگشتی، ۲۰۰ پرسشنامه واجد شرایط تجزیه و تحلیل بودند و وارد مرحله تجزیه و تحلیل شدند.

داده ها از کارکنان شعب مختلف بیمه پاسارگاد در ایران جمع آوری شد.برخی از داده ها با ارسال پرسشنامه آنلاین از طریق اینترانت داخلی شرکت بیمه پاسارگاد جمع آوری شد و بخش دیگر داده ها به صورت حضوری جمع آوری شد.تجزیه و تحلیل توصیفی داده ها نشان می دهد که ۷۱.۵ درصد از پاسخ دهندگان مرد و ۶۶.۵ درصد از آن ها بین ۳۰ تا ۴۰ سال سن داشتند. ۵۷.۵ درصد دارای مدرک کارشناسی و ۷۰ درصد دارای ۶ تا ۱۵ سال سابقه کار بوده اند.

معیارها

سوالات مربوط به ساختارهای تحقیق از پژوهش مربوطه استخراج شدند.برندسازی داخلی براساس تحقیقات گاراس و همکاران (۲۰۱۸)طراحی شد.عملکرد مالی شرکت بیمه پاسارگاد براساس داده های موجود از مارس ۲۰۱۰ تا مارس ۲۰۲۰ با چهار معیار (ROI، ROE، رشد فروش، ROA)اندازه گیری شد. ROI از طریق کسر ارزش اولیه سرمایه گذاری از ارزش نهایی (که برابر با بازده خالص است)، سپس تقسیم این عدد جدید (بازده خالص)بر هزینه سرمایه گذاری و در نهایت ضرب آن در ۱۰۰ محاسبه می شود. ROE براساس درآمد خالص تقسیم بر سهم سهامداران محاسبه می شود.رشد فروش براساس لاگ (فروش)محاسبه می شود و ROA براساس درآمد خالص کسب وکار تقسیم بر کل دارایی ها محاسبه می شود.توانمندسازی روانشناختی با هفت مورد از تحقیق کندو و همکاران (۲۰۱۹)اندازه گیری شد.وفاداری به برند نیز با دو مورد و براساس تحقیقات پونجاسری و ویلسون (۲۰۱۱)اندازه گیری شد.برای تکمیل پرسشنامه از مقیاس لیکرت پنج نقطه ای استفاده شد.پژوهشگران این پرسشنامه را برای پاسخ دهندگان قابل درک می کنند (جدول ۱ را ببینید).

تحلیل و نتایج

مدل مفهومی تحقیق با استفاده از مدل سازی معادلات ساختاری (SEM)توسط رویکرد حداقل مربعات جزئی ( Ringle et al. , 2015 ) و PLSPM ( Sanchez , 2013 )، و بسته های MATRIXPLS ( Rosseel , 2012 )در نرم افزار R تحلیل شد.در تحقیق اکتشافی و توسعه تئوری، استفاده از مدل سازی معادلات ساختاری مبتنی بر واریانس مناسب تر از تحقیق تاییدی است.با توجه به نوآوری تحقیق در استفاده از توانمندسازی روانشناختی به عنوان یک متغیر میانجی، رویکرد مبتنی بر واریانس برای تجزیه و تحلیل مدل مفهومی در این تحقیق مورد استفاده قرار گرفت.تحلیل مدل مفهومی در دو مرحله برای ارزیابی روایی و پایایی مدل های اندازه گیری و همچنین تحلیل مدل ساختاری انجام می شودتوضیحات مربوط به این دو مرحله در ادامه ارائه شده است.

| آیتم ها | موارد منابع |

| برندسازی داخلی (گاراس و همکاران، 2018) | IB 1 شرکتی که من برای آن کار می کنم، وعده برند خود را به خوبی به کارکنان ش می دهد. IB 2 شرکتی که برای آن کار می کنم اهمیت نقش خود را در ارائه وعده برند نشان می دهد. IB 3 ارتباطات داخلی تمام اطلاعات ضروری را برای من فراهم می کند تا خدمات را مطابق با انتظارات برند انجام دهم. IB 4 ماموریت برند و وعده آن به طور مداوم از طریق ارتباطات داخلی تقویت می شود. IB 5 مدیر من به طور منظم با تمام کارکنان ملاقات می کند تا مسائل مربوط به کل شرکت را گزارش دهد. IB 6 کارکنان جدید در جهت چشم انداز، ماموریت و ارزش های شرکت هستند IB 7 این شرکت به من یاد می دهد که چرا کارها باید انجام شوند، نه اینکه چگونه آن ها را انجام دهم. IB 8 این شرکت مهارت های مناسبی را در رابطه با ارائه وعده برند براساس استانداردهای برند در اختیار من قرار می دهد. IB 9 این شرکت انعطاف پذیری لازم برای رفع نیازهای مختلف آموزشی کارکنان را دارد. IB10 برنامه های آموزشی به من کمک می کنند تا نیازهای فعلی و آینده مشتریان را بهتر درک کنم. IB11 اطلاعات کافی از رئیسم درباره عملکرد شغلی ام دریافت می کنم IB12 من به صورت دوره ای از رئیسم در مورد عملکرد شغلی ام بازخورد دریافت می کنم. IB13 از نحوه پاداش دهی بانک به کارکنان مطلع شدم IB14 سیستم پاداش در این بانک با اهداف تجاری مرتبط است. IB15 شرکت من به کارکنان بابت ارائه اطلاعات مرتبط با برند غرامت می دهد |

| عملکرد مالی عملکرد مالی شرکت بیمه پاسارگاد با چهار مفهوم (ROI، ROE، رشد فروش، ROA) بر اساس دادههای موجود از مارس 2010 تا مارس 2020 اندازهگیری شد. | FP1 بازگشت سرمایه (ROI) FP2 بازده حقوق صاحبان سهام (ROE) FP3 رشد فروش FP4 بازده دارایی (ROA) |

| وفاداری به برند (پنجاسری و ویلسون، 2011) | Bl1 خوشحال می شوم که بقیه عمرم را در این شرکت بیمه بگذرانم. Bl2 قصد من برای ماندن ناشی از این واقعیت است که من در ارائه وعده برند صلاحیت دارم. |

| توانمندسازی روانشناختی (کوندو و همکاران، 2019) | Pc1 کاری که می کنم برای من خیلی مهم است. Pc2 فعالیت های شغلی من شخصا برای من معنادار هستند Pc3 من به توانایی ام در انجام کارم اطمینان دارم. Pc4 مهارت های لازم برای کارم را فرا گرفته ام Pc5 استقلال قابل توجهی در تعیین نحوه انجام کارم دارم Pc6 من فرصت زیادی برای استقلال و آزادی در نحوه انجام کارم دارم. Pc7 من تاثیر زیادی روی اتفاقاتی که در این بخش می افتد دارم. |

مدل معیارها

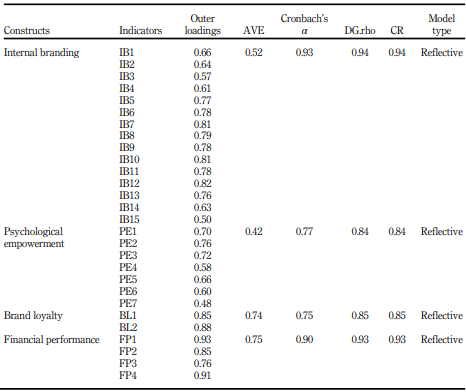

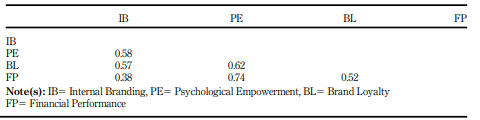

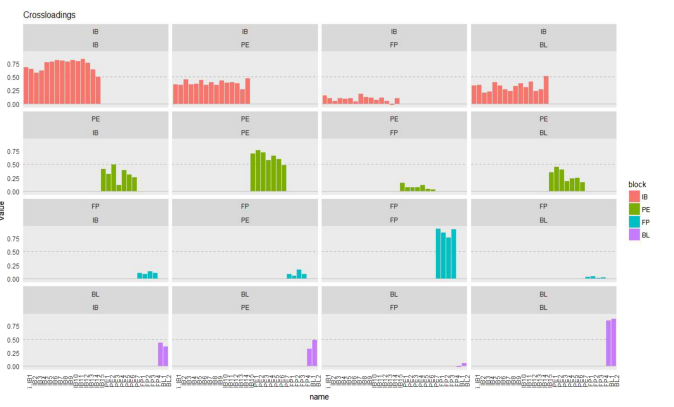

روایی و پایایی ساختارهای تحقیقاتی مورد ارزیابی قرار گرفتند.روایی همگرا مدل با بارگذاری های بیرونی مورد بررسی قرار گرفت.برخی محققان مقدار بیش از ۰.۴ را برای بارگذاری های خارجی یک روایی همگرایی در نظر می گیرند ( Hair et al. , 2019 ; Kelidbari et al. , 2016 ; Roshandel – Arbatani et al. , 2019 ).بارگذاری های بیرونی همه آیتم های تحقیقاتی بالاتر از ۰.۴ هستند، و بنابراین روایی آن ها تایید می شود.روایی همگرا برای سازه های تحقیقاتی با استفاده از معیارهای AVE ارزیابی شد.از آنجا که مقادیر AVE برای سه ساختار بالاتر از ۰.۵ بود ( Hair et al. , 2019 ; Ebrahimi et al. , 2021 a , b ; Fekete – Farkas et al. , 2021 ) ،روایی آن ها تایید می شود (جدول ۲).با این حال، مقادیر بالاتر از ۰.۴ قابل قبول هستند اگر اعتبار افتراقی به خطر نیفتد ( Ebrahimi and Mirbargkar , 2017 ) .از این رو روایی همگرای توانمندسازی روانشناختی نیز تایید می شود.با توجه به مقادیر کم تر از ۱ در ماتریس HTMT، ( Soleimani et al. , 2021 ) براساس جدول ۳، روایی افتراقی برای سطح سازه تایید شد.در همین حال، روایی افتراقی در سطح آیتم ها با بارگذاری متقابل مورد آزمایش قرار گرفت ( Hair et al. , 2019 ).برای آزمایش روایی افتراقی در سطح شاخص ها، بارگذاری های متقاطع، توسط بسته PLS R استفاده شده است ( Sanchez , 2013 ).شکل ۲ روایی افتراقی را در سطح شاخص ها نشان می دهد.پایایی پرسشنامه با استفاده از آلفای کرونباخ، پایایی رئو دیلون – گلداشتاین و پایایی ترکیبی (CR)ارزیابی و تایید شد.برخی از محققان ۰.۷ و بالاتر را به عنوان نقطه مطلوب برای این شاخص ها پیشنهاد می کنند.

تحلیل مدل ساختاری و فرضیه

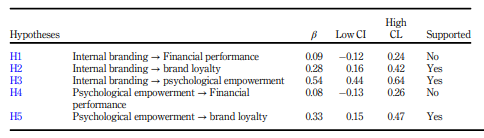

فرضیه های تحقیق با بررسی ضرایب مسیر استاندارد در مدل ساختاری مورد تجزیه و تحلیل قرار گرفت.برای آزمون فرضیه ها از تکنیک بوت استرپینگ با 5000 تکرار کننده استفاده شد (شکل 3). بر اساس مقادیر به دست آمده برای R2 می توان گفت که 29.2 % از واریانس توانمندسازی روانشناختی , 28.6 % از واریانس وفاداری به برند و تنها 2 % از واریانس عملکرد مالی توسط مدل تبیین شده است . از این رو می توان ادعا کرد که عملکرد مالی شرکت بیمه پاسارگاد تحت تأثیر برندسازی داخلی و توانمندسازی روانشناختی قرار نمی گیرد.از سوی دیگر، وفاداری به برند تحت تأثیر برندسازی داخلی و توانمندسازی روانشناختی است.قدرت پیش بینی مدل با استفاده از آزمون استون گیسر (Ebrahimiet al., 2021 c; Khajeheian and Ebrahimi, 2021) تحلیل شد.نتایج نشان می دهد که مقدار Q2 برای متغیرهای وابسته مثبت است و بنابراین متغیرهای مستقل توانایی پیش بینی متغیرهای وابسته را دارند .بر اساس نتایج , برند سازی داخلی به طور قابل توجهی بر عملکرد مالی تأثیر نمی گذارد ( β 5 0.09 , p – value > 0.05 ) , بنابراین فرضیه H1 تایید نمی شود .فرضیه H2 با بررسی ضریب تأثیر برند سازی داخلی بر وفاداری به برند تأیید می شود (β 5 0.28 , p – value < 0.05 ) .نتایج نشان می دهد که برندسازی داخلی به طور مثبت بر توانمندسازی روانشناختی تأثیر می گذارد (β 5 0.54 , pvalue < 0.05 ) ; بنابراین , فرضیه H3 تایید می شود .بر اساس نتایج , توانمندسازی روانشناختی بر عملکرد مالی تأثیر معنی داری نداشت ( β 5 0.08 , p – value > 0.05 ) .علاوه بر این , اثر توانمندسازی روانشناختی بر وفاداری به برند ( β 5 0.33 , pvalue < 0.05 ) تایید شده است ( جدول 4 را ببینید ) .

تاثیر میانجی گری توانمندسازی روانشناختی

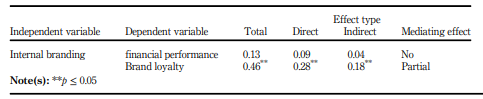

برای بررسی اثر واسطه ای توانمندسازی روانشناختی، اثرات مستقیم و غیرمستقیم کلی برندسازی داخلی بر عملکرد مالی و همچنین وفاداری به برند مورد بررسی قرار گرفت.با در نظر گرفتن تاثیر کلی نه چندان مهم ( β 5 0.13 , p – value > 0.05 ) برندسازی داخلی بر عملکرد مالی، می توان نتیجه گرفت که توانمندسازی روانشناختی نقش واسطه ای در رابطه برندسازی داخلی با عملکرد مالی ایفا نمی کند.

از سوی دیگر، از آنجا که نتایج اثر کلی قابل توجه ( β 5 0.46 , p < 0.05 ) ، تاثیر مستقیم قابل توجه ( β 5 0.28 , p < 0.05 ) و تاثیر غیرمستقیم ( β 5 0.18 , p < 0.05 ) برندسازی داخلی بر وفاداری برند را تایید می کند، بنابراین می توان استدلال کرد که توانمندسازی روانشناختی نقش میانجی بخشی در رابطه برندسازی داخلی با وفاداری برند دارد (جدول ۵ را ببینید).

بحث

با توجه به تاکید محققان بر انجام تحقیقات مرتبط با برندسازی داخلی در مناطق جغرافیایی و صنایع مختلف، این تحقیق به عنوان اولین تحقیق انجام شده در صنعت بیمه ایران در زمینه مفاهیم برندسازی داخلی شناخته می شود.این مطالعه بر اهمیت در نظر گرفتن شرایط خاص هر منطقه و صنعت در تفسیر نتایج مربوط به پیامدهای برندسازی داخلی تاکید می کند.به طور خاص، مطالعه حاضر بررسی می کند که آیا تلاش های مدیریت منابع انسانی در زمینه برندسازی داخلی در بیمه ایران پاسارگاد می تواند وفاداری کارکنان به برند و همچنین عملکرد مالی بیمه پاسارگاد را بهبود بخشد.به علاوه، این مطالعه به این سوال پاسخ می دهد که آیا توانمندسازی روانشناختی می تواند اثرات احتمالی برندسازی داخلی بر وفاداری برند و عملکرد مالی را تعدیل کند یا خیر.با توجه به نتایج، برندسازی داخلی و توانمندسازی روانشناختی بر عملکرد مالی تاثیر نمی گذارد.این بدان معناست که فعالیت های انجام شده توسط کارکنان در سازمان برای درک عمیق معنای برند و تقویت حس توانمندسازی کارکنان نمی تواند عملکرد مالی شرکت بیمه پاسارگاد را به طور قابل توجهی بهبود بخشد.

عدم تاثیر برندسازی داخلی بر عملکرد مالی در تحقیقات تایید شده است ( Lee et al. , 2008 ; Tuominen et al. , 2016 ) .لازم به ذکر است عملکرد مالی شرکت بیمه پاسارگاد با داده های عینی سنجیده شده است که باید در نظر گرفته شود.علاوه بر این، عدم تاثیر برندسازی داخلی بر عملکرد مالی را می توان با دقت در شرایط خاص و متفاوت صنعت بیمه ایران در مقایسه با کشورهای توسعه یافته تفسیر کرد.صنعت بیمه ایران از مشکلات ساختاری متعددی رنج می برد که در ادامه با مصاحبه با مدیران ارشد و کارشناسان این شرکت به برخی از مهم ترین مسائل مطرح شده توسط آن ها می پردازیم.از جمله مهم ترین مشکلات صنعت بیمه ایران می توان به دخالت دولت در قیمت گذاری نرخ های مختلف بیمه، دریافت مالیات بر درآمد حق بیمه از سوی دولت، وابستگی بسیاری از شرکت های بیمه ای از جمله بیمه پاسارگاد به برخی بانک ها و دور شدن آن ها از ریسک های صنعت بیمه از جمله تحریم های آمریکا علیه این صنعت، سهم خواهی عمده شرکت های بیمه ای از سوی افراد و عدم مدیریت صحیح در حوزه سرمایه گذاری،در واقع، صنعت بیمه در ایران چالش های قابل توجهی در ارتباط با عملکرد مالی دارد و در نتیجه، تلاش برای بهبود عملکرد نیروی کار شرکت ها نمی تواند به طور قابل توجهی وضعیت مالی این شرکت ها را بهبود بخشد.صنعت بیمه ایران با وجود تغییرات قابل توجه در دو دهه اخیر، همچنان با ضریب نفوذ پایین بیمه و شاخص های توسعه ناکافی در مقایسه با آمارهای جهانی و منطقه ای مواجه است که ناشی از ضعف ها و چالش های صنعت بیمه ایران در مقایسه با کشورهای توسعه یافته است.بنابراین می توان تحلیل کرد که عملکرد مالی شرکت های بیمه متاثر از مشکلات ساختاری اساسی صنعت بیمه و مشکلات اقتصادی شدید در ایران است، در نتیجه تلاش های احتمالی این شرکت ها برای تقویت برندینگ داخلی و توانمندسازی روانشناختی کارکنان نیز بی اثر است.تاثیر توانمندسازی روانشناختی بر عملکرد مالی در تحقیقات قبلی در نظر گرفته نشده است، اما رابطه مثبت بین توانمندسازی و عملکرد خدمات (Aryee et al., 2012) و همچنین عملکرد شغلی (Liden et al., 2000; Avery et al., 2013; Maynard et al., 2014) در تحقیقات قبلی تایید شده اند.نتیجه دیگر نشان داد که برندسازی داخلی تاثیر مثبتی بر وفاداری به برند دارد.بنابراین، بررسی فعالیت های برندسازی داخلی، از جمله ارتباطات داخلی، جهت گیری و آموزش و بازخورد، می تواند کارکنان را به برند وفادارتر کند.درک عمیق از ارزش های برند از طریق فعالیت های برندسازی داخلی می تواند حس تعلق کارکنان به برند سازمان را تقویت کند و آن ها را به سمت کسب حمایت از برند سوق دهد.

این نتیجه با تحقیقات پونجایسری و ویلسون (۲۰۱۱)، پونجایسری و همکاران (۲۰۰۹)و پونجایسری و ویلسون (۲۰۱۷)سازگار است.با این وجود، در تحقیقات،(Dechawatanapaisal, 2019) تاثیر برندسازی داخلی بر وفاداری به برند به طور مستقیم تایید نشده است، و تنها با نقش میانجی گری کامل متغیر شناسایی برند تایید می شود.مطالعه دشواتاناپیسال (۲۰۱۹)بر تاثیر برندسازی داخلی بر تقویت حس تعلق کارکنان به برند سازمان تاکید کرده است که بر شناخت برند آن ها تاثیر می گذارد و در نهایت به وفاداری کارکنان منجر می شود.به عبارت دیگر، نتایج این مطالعه و تحقیقات قبلی نشان می دهد که تلاش های سازمان ها برای تقویت برندینگ داخلی، می تواند به طور مستقیم یا غیرمستقیم وفاداری کارکنان را تقویت کند.براساس نتایج، برندسازی داخلی تاثیر مثبتی بر توانمندسازی روانشناختی کارکنان دارد.در واقع برندسازی داخلی می تواند با ایجاد درک مشترک از ارزش های برند در ذهن کارکنان، حس خودکارآمدی آن ها را در محل کار بهبود بخشد.کارکنان می توانند ارزش های برند خود را از طریق فعالیت های برندسازی داخلی بهتر درک کنند، کنترل بیشتری روی کار خود داشته باشند و احساس شایستگی بیشتری برای انجام وظایف شغلی خود داشته باشند.به گفته آری و چن (۲۰۰۶)، کیفیت ارتباط بین سرپرستان و کارکنان می تواند توانمندسازی روانشناختی کارکنان را افزایش دهد.علاوه بر این، تاثیر بازاریابی داخلی بر توانمندسازی روانشناختی در تحقیق یائو و همکاران (۲۰۱۳)تایید شده است.با توجه به نتایج، توانمندسازی روانشناختی تاثیر مثبتی بر وفاداری به برند دارد.بنابراین، می توان گفت اگر کارکنان اعتماد به نفس داشته باشند و انگیزه درونی قوی برای فعالیت های تجاری خود داشته باشند، حس تعلق آن ها به برند تقویت خواهد شد.تاثیر مثبت توانمندسازی روانشناختی بر تعهد سازمانی در تحقیقات گذشته تایید شده است (Avolio et al., 2004; Liden et al., 2000).

مفاهیم مدیریتی

این مطالعه بر اهمیت برندسازی داخلی برای افزایش قدرت روانشناختی و وفاداری کارکنان به برند سازمان تاکید می کند.تقویت ارتباطات داخلی، به ویژه تسهیل رابطه متقابل بین مدیران و کارکنان، بسیار مهم است.مدیران باید به طور مداوم ارتباطات داخلی سازمان را با ارائه گزارش های روزانه، جلسات گروهی، تابلوهای اعلانات و مجلات سازمانی بهبود بخشند.مسئولیت دیگر مدیران برای ارتقای برندسازی داخلی، توجه به نیازهای مهارتی مرتبط با برند کارکنان است که باید به درستی ارزیابی شود و دوره های آموزشی مناسبی برگزار شود.دوره های آموزشی مرتبط با برند می تواند شامل مهارت های عمومی و مهارت های ویژه باشد که استفاده از متخصصان خبره می تواند توانایی کارکنان را در انجام وظایف مرتبط با برند افزایش دهد و عملکرد رفتاری آن ها را بهبود بخشد.ارائه بازخورد عملکرد مستمر به کارکنان می تواند آن ها را از کیفیت عملکردشان مطلع کند و انگیزه آن ها را برای انجام بهتر وظایفشان افزایش دهد.ارتباط سیستم های پاداش با اهداف شرکت و عملکرد برند مرتبط با کارکنان، از جمله استراتژی های مدیریت منابع انسانی، رفتار مرتبط با برند را تقویت می کند.بنابراین، تقویت برندسازی داخلی با بهبود ارتباطات داخلی، برگزاری دوره های آموزشی، ارائه بازخورد مستمر به کارکنان و طراحی سیستم پاداش متناسب با رفتار مرتبط با برند می تواند درک کارکنان از وعده برند را بهبود بخشد و آن ها را از نظر احساسی توانمند کند و به وفاداری بیشتر به برند منجر شود.این مطالعه همچنین نشان می دهد که وفاداری کارکنان به برند با بهبود توانمندسازی روانشناختی کارکنان افزایش خواهد یافت.بنابراین، لازم است که مدیران وضعیت ابعاد توانمندسازی روانشناختی کارکنان را بررسی کنند و با در نظر گرفتن ضعف های موجود، حس معناداری، استقلال، نفوذ و شایستگی کارکنان را افزایش دهند.مدیران می توانند نگرش مثبت کارکنان خود نسبت به توانایی آن ها در انجام وظایفشان را با کمک به بهبود توانمندسازی روانشناختی کارکنان بهبود بخشند و در نتیجه به آن ها در بهبود عملکرد سازمانی خود کمک کنند.همچنین احساس توانمندسازی را در کارکنان تقویت می کند و وفاداری آن ها به برند را افزایش می دهد.سازمان ها می توانند حس توانمندسازی کارکنان را از طریق استراتژی های مختلف مدیریت منابع انسانی افزایش دهند.به عنوان مثال، به کارگیری روش هایی برای تمرین اعتمادسازی، تعیین تکلیف شفاف، شفاف سازی اهداف و طراحی مشاغل معنادار می تواند توانمندسازی روانشناختی کارکنان را بهبود بخشد( Mostafa , 2017 ) و وفاداری به برند کارکنان را تقویت کند.

محدودیت ها و تحقیقات آینده

مطالعه حاضر محدودیت هایی دارد.یکی از این محدودیت ها تحقیق در مورد یکی از شرکت های بیمه در ایران است.مدل تحقیق باید در سایر سازمان ها و کالاهای خدماتی برای تجزیه و تحلیل دقیق تر مورد آزمایش قرار گیرد.از سوی دیگر، تعمیم نتایج این تحقیق محدود است.دلیل این امر ساختار اقتصادی منحصر به فرد ایران است که ممکن است با هیچ یک از کشورهای در حال توسعه یا توسعه یافته قابل مقایسه نباشد.تفکر سنتی در بسیاری از ارکان بیمه در ایران و محدودیت های اعمال شده به دلیل مشکلات اقتصادی و ساختاری، شرایط منحصر به فردی را برای شرکت های بیمه ایجاد کرده است.بنابراین، باید در تعمیم نتایج این تحقیق احتیاط کرد.برای درک بهتر این موضوع، پژوهشگران آینده باید مدل مفهومی پژوهش حاضر را در صنعت بیمه کشورهای دیگر، توسعه یافته و در حال توسعه ارزیابی کنند.

نتیجه گیری

مطالعه حاضر برای مدیران سازمان های خدماتی، به ویژه سازمان های بیمه ای، با مفاهیم عملی در نظر گرفته شده است.براساس این نتایج، مدیران شرکت های بیمه در ایران نمی توانند با استفاده از استراتژی های مدیریت منابع انسانی، عملکرد مالی مجموعه خود را بهبود بخشند.بررسی ها نشان می دهد که شرکت های بیمه، مانند بانک ها، با مشکل دارایی های غیرمولد مواجه هستند؛ به گونه ای که مطالبات بخش عمده ای از دارایی های آن ها را اشغال می کند.نگاهی به وضعیت مالی شرکت های بیمه خصوصی در ایران از جمله شرکت بیمه پاسارگاد در سال ۲۰۱۸ نشان می دهد که رشد سودآوری بسیاری از این شرکت ها به دلیل بهبود عملیات بیمه ای آن ها نیست، بلکه عمدتا از سود حاصل از بورس ارز است.در واقع بیمه پاسارگاد سومین شرکت بیمه خصوصی بزرگ ایران از نظر دارایی است؛ اما نکته قابل توجه در این زمینه این است که برخلاف سایر شرکت های این گروه، حدود ۶۰ درصد از دارایی های این شرکت به سرمایه گذاری (۵۰ درصد کوتاه مدت و ۱۰ درصد بلندمدت)اختصاص دارد که بخش عمده آن مربوط به سپرده های کوتاه مدت و بلندمدت بانکی است.با این حال، مطالعات نشان می دهد که نتایج عملکرد بیمه شرکت ها در زمینه بیمه در سال های ۲۰۱۹ تا ۲۰۲۰ زیان ده بوده است.با این حال، به دلیل بازده قابل توجه سرمایه گذاری، این ضرر کاملا جبران شد.این یک زنگ خطر مهم برای عملکرد مالی این شرکت بوده است که باید با اتخاذ سیاست های مالی مناسب در راستای اقتصاد تورمی ایران به آن پرداخت.در واقع باید توجه داشت که صنعت بیمه در ایران با ریسک بالایی مواجه است.تمرکز مدیران شرکت های بیمه در ایران تنها روی فرایندهای داخلی و برندسازی نیست.مشکلات ناشی از تحریم ها و مشکلات موجود در برخی بیمه ها چالش های زیادی را برای مدیران شرکت های بیمه ایجاد کرده است.یکی از مولفه های مهم در شناخت صنعت بیمه، نسبت خسارت است.در ایران، نسبت خسارت باید کم تر از ۸۰ درصد باشد تا شرکت ها بتوانند راحت تر فعالیت کنند که این نشان دهنده ضریب ریسک بالای شرکت های بیمه در ایران است.صنعت بیمه ایران با صنعت بیمه در کشورهای توسعه یافته فاصله زیادی دارد.ضریب نفوذ بیمه در ایران ۲ / ۳ درصد است در حالی که در کشورهای منطقه ضریب نفوذ بیش از ۱۰ درصد است و ما با آن ها فاصله داریم.به گفته بسیاری از کارشناسان، مشکل اصلی ضریب نفوذ پایین، بی اعتمادی مردم به این صنعت است.به نظر می رسد یکی از مسائلی که صنعت بیمه ایران و مدیران بیمه از آن بی اطلاع هستند، عدم ورود صنعت بیمه به بازارهای مالی و انتشار اوراق بهادار است چرا که ریسک بیمه می تواند بین بقیه بخش های اقتصادی کشور توزیع شود و با انجام این کار می توان راه حلی برای تحریم ها پیدا کرد.در راستای مصاحبه با برخی از مدیران صنعت بیمه، می توان گفت که اولین چالش صنعت بیمه، پیاده سازی استانداردهای گزارشگری مالی IFRS در شرکت های بیمه است.همچنین، مدیران و سیاستگذاران بیمه در ایران باید توجه ویژه ای به مدیریت ریسک در صنعت بیمه، قیمت گذاری صحیح و دقیق حق بیمه، جلوگیری از عدم انطباق دارایی ها و بدهی ها داشته باشند.به نظر می رسد یکی دیگر از عوامل مهم در بهبود عملکرد مالی بیمه پاسارگاد و شرکت های بیمه، تخصصی شدن شرکت ها در ارائه خدمات بیمه ای با توجه به تفکیک بیمه های عمر و غیر عمر است.تمرکز و تخصص بخش های مختلف در ارائه خدمات بیمه ای حلقه های مفقوده در صنعت بیمه ایران است.صنعت بیمه ایران با چالش های زیادی از جمله کمبود سرمایه، نبود پرسنل متخصص، حجم قابل توجه مطالبات معوق و نبود برنامه های حرفه ای برای تامین محصولات مورد نیاز مردم مواجه است.تعامل مناسب بین دولت و شرکت های بیمه از طریق مشاوره با کارشناسان شرکت های بیمه نیز از خلاهای مهم در صنعت بیمه ایران است.شرکت های بیمه انتظار دارند که دولت در سیاست های بیمه ای برای بهبود عملکرد مالی آن ها مشارکت داشته باشد و مشکلات واقعی آن ها را به صورت کارشناسی بررسی کند.لازم به ذکر است جدا از برخی سیاست های نادرست که بر عملکرد مالی شرکت های بیمه تاثیر می گذارد، برخی مشکلات داخلی در شرکت های بیمه باید مورد توجه مدیران ارشد قرار گیرد.شفاف سازی صورت های مالی شرکت های بیمه، شناسایی سوده ای احتمالی انباشته شده از گذشته و جبران کسری ذخایر بیمه از این منبع از دیگر اقدامات مهمی است که تصویر برندسازی داخلی را مخدوش می کند.همچنین، ضعف فن آوری در شرکت های بیمه همواره از سوی برخی منتقدان مطرح شده است.صنعت بیمه ایران در مراحل اولیه استفاده از فن آوری اطلاعات و نرم افزارهای مناسب در تولید و جمع آوری و ثبت داده ها برای تحلیل، سیاست گذاری و تصمیم گیری است.پیشرفت های اخیر در فن آوری های جدید، از جمله تلفن های همراه، فرصتی را برای شرکت های بیمه فراهم کرده است تا فن آوری را در کسب وکار خود ادغام کنند تا محصولات و خدمات جدید ارائه دهند و زمینه ها و سرمایه گذاری های فنی و مالی قدیمی و غیرجذاب خود را احیا کنند.مدیران شرکت های بیمه باید این نکته مهم را برای بهبود عملکرد مالی در نظر بگیرند.